業務咨詢

中國:

Email: marketing@medicilon.com.cn

業務咨詢專線:400-780-8018

(僅限服務咨詢,其他事宜請撥打川沙總部電話)

川沙總部電話: +86 (21) 5859-1500

海外:

+1(781)535-1428(U.S.)

0044 7790 816 954 (Europe)

Email:marketing@medicilon.com

創新藥獲批未必就能帶來豐厚回報,研發申報需理性:目前業內認同的高水平研發領域中,分子化藥領域的替尼類、糖尿病用藥DPP-4抑制劑、抗感染類以及生物類似物的一些品種,已經有十余個乃至數十個類似新藥正在開展臨床研究。

目前藥品申報的現狀,已不僅是仿制藥低水平重復,新藥高水平重復現象也已呈現交錯態勢。

“高水平重復”,當筆者第一時間聽到這個詞語,一度懷疑是否口誤。可仔細一想,目前的審評積壓確實并非僅存在于部分“低水平”的仿制藥和3.1類藥方面。隨著國家新藥創制政策的逐步落地和社會、企業對新藥研發的日益重視,部分領域的研究和新藥申報也出現了扎堆情況。

傳統觀念認為,創新藥研發難度大,企業開發積極性低,國家對這類高水平藥物研發應該鼓勵。然而,盡管近年來創新藥研發從數量上看已經大幅提升,但具有較高水平的創新藥卻非常有限,且分布嚴重不均,新藥集中于幾個類別。包括新分子化藥領域類的替尼類、DPP-4抑制劑、抗感染類以及生物類似物的一些品種,目前已經有十余個乃至數十個類似新藥正在開展臨床研究。

此外,其中不少新藥針對的患者群分布較窄,即便這些品種未來都能獲批,其市場前景未必優于部分三類藥乃至仿制藥。廠家往往看到創新藥在包括定價、招標等政策上都較仿制藥有一定優勢,但創新藥的研發投入同樣遠高于仿制藥,加之市場準入方面創新藥相較于仿制藥存在更多和更高門檻,因此創新藥的獲批并非一定就能帶來豐厚的市場回報。

不久前有報道稱,數據證明近幾年在中國上市的創新藥絕大部分銷售額甚至不足1億元。更不用說,扎堆的同質化“高水平新藥”將大量占據國內制藥企業本就不豐的研發資金,還將對社會、對國家造成巨大的研發浪費。

蛋白激酶抑制劑類小分子抗腫瘤靶向藥(“替尼爆炸”):熱門中的熱門

腫瘤治療無疑是醫學界研究的重中之重,因此毫無意外抗腫瘤用藥必然是新藥研發的“皇冠”。在精準醫療的大背景下,以靶向治療和免疫治療為代表的新型抗腫瘤藥物研究非常活躍,涉及的靶點層出不窮。其中,蛋白激酶抑制劑類小分子抗腫瘤靶向藥物(TKI)研究最為成熟。

在全球市場上,以伊馬替尼、厄洛替尼等為代表的十余個TKI類藥物年銷售額已經超過或接近10億美元,成為或即將成為重磅炸彈級別品種。

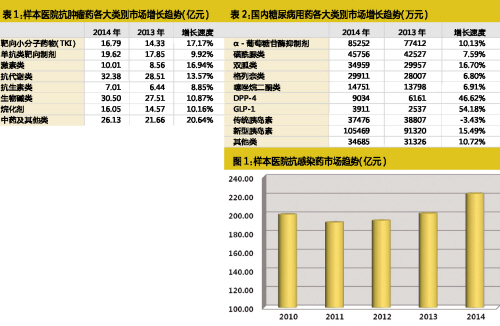

在國內,目前獲批的TKI類藥物共11個,包括伊馬替尼、尼洛替尼、吉非替尼、厄洛替尼、舒尼替尼、索拉非尼、達沙替尼、阿昔替尼、克唑替尼9個跨國企業的品種,以及國內自主研發上市的埃克替尼和阿帕替尼。

根據藥學會樣本醫院數據庫的數據,2014年TKI類藥物在樣本醫院的銷售額已增至16.79億元,增速達到17.17%,明顯超過傳統抗腫瘤用藥。隨著新產品的陸續獲批上市以及支付能力的提高,TKI類藥物無疑將擁有更多機會。

在中國,考慮到研發投入和技術水平的差距,許多國內制藥企業對抗腫瘤創新藥都不約而同地選擇了蛋白激酶抑制劑。由于這類藥物普遍被命名為“某某替尼”,業內將此現象稱為“替尼爆炸”。

根據最新的CDE數據,目前CFDA受理的1.1類替尼類的受理號就達到136條。按照每個新藥1個原料藥申報+2個劑型規格申報來計算,目前僅國家局受理的原創替尼藥物就接近50個。

而根據各大制藥企業年報等披露數據,這些企業還儲備了大量正在臨床前研究的替尼類藥物,考慮到替尼類藥物較為成熟,新藥上市的機會相對較大,因此未來有可能僅是自主研發上市的TKI類藥物就將超過50個。還有大量伊馬替尼、吉非替尼等仿制藥,競爭將非常激烈。

以伊馬替尼為例。該藥主要針對慢粒(其實還可用于胃間質瘤等幾種惡性腫瘤的特定患者),國內目標人群僅有數萬人。考慮到購買力的水平,可能只有數千人能使用格列衛,但這也給格列衛帶來了近10億元的年銷售額。生產廠家的增多無疑將大幅降低治療費用、增加患者群,但即便全部患者都能接受伊馬替尼治療,平均每個仿制藥掌握的患者數也僅有數百人。

更需要指出的是,國外針對伊馬替尼耐藥開發了達沙替尼和尼洛替尼等品種,目前國內也有多個針對伊馬替尼耐藥的在研TKI類新藥。考慮到伊馬替尼耐藥本來就不是一個大樣本量事件,這類藥物的市場更難言樂觀。

也許有人又會問,為何國外依然有大量的在研TKI類藥物,他們不是重復開發嗎?實際上,TKI類藥物是一大類藥物的合稱。一些業內人士誤以為蛋白激酶抑制劑也就是替尼類藥物,與地平類、沙坦類相似。

其實,目前發現的蛋白激酶就達數百種,已經有一些研究基礎的就達數十個,國內的研究重點是局限在目前已經較為成熟且上市品種不少的Bcr-Abl、VEGF、HER2和EGF等方向,而在西方則包括有多個已上市或處于后期研究階段品種的FGF、c-Met、ALK、CDK4/6、Aurora、PARP、Bcl-2、PI3K、B-Raf。

因此,就替尼類藥物而言,重復申報主要涉及那些成熟靶點的藥物,這些藥物除非在臨床上相比于更早上市的同類藥物有足夠明顯的優勢,否則必然不會被市場認可。這也提示,國內企業可以嘗試尋找那些非熱門靶點替尼類藥物的新藥研發機會。

DPP-4抑制劑和GLP-1激動劑:缺乏差異化

根據IMS的數據,目前糖尿病藥物市場已經成為僅次于抗腫瘤用藥的第二大治療領域。2014年,全球糖尿病用藥市場規模達到636億美元,同比大幅增長18.0%。

市場高速發展的因素首先是肥胖癥等的增加,將使得全球2型糖尿病患者數量大幅增長。另一方面,新型的糖尿病治療用藥陸續成為主流用藥,帶來更好療效同時也推高了治療費用。2014年全球最暢銷的糖尿病用藥中包括捷諾維(Januvia)、諾和力(Victoza)和捷諾達(Janumet)都屬于以上情況。

從在研藥物類型來看,新型糖尿病治療藥物在研品種最多的為GLP-1激動劑和DPP-4抑制劑,目前處于臨床研究階段的兩類藥物占糖尿病在研藥物的35%。

DPP-4和GLP-1作用機理比較接近,都是針對胰高血糖素樣肽-1(GLP-1)靶點。不過,GLP-1激動劑通過注射直接提升體內GLP-1濃度,而DPP-4抑制劑則通過口服阻礙DPP-4酶減少其對GLP-1的分解。

目前全球獲批的GLP-1激動劑包括艾塞那肽、利拉魯肽、阿必魯肽和dulaglutide;DPP-4抑制劑則獲批更多,不包括復方制劑,獲批的DPP-4新分子實體達7種。在西方國家,GLP-1類藥物已成為糖尿病用藥市場高速增長的主要助推器。

不過在中國,盡管這兩類新藥增長同樣迅速,但目前市場規模還較為有限,在糖尿病用藥市場所占份額僅3%,預計未來較長一段時間內,兩類藥物還會保持較快的增長速度,但不太容易撼動目前新型胰島素、阿卡波糖和二甲雙胍的一線用藥地位。

相對而言,DPP-4類藥物從開發難度和患者依從性方面,都在一定程度上優于多肽類注射給藥的GLP-1激動劑,因此DPP-4類藥物研發非常活躍。

湯森路透數據顯示,目前全球有120余個已獲批或在研的DPP-4抑制劑。其中,中國是僅次于美日最為關注DPP-4類藥物研究的國家,在研藥物超過20種,不過除了恒瑞的瑞格列汀目前已完成臨床研究,其余藥物普遍還處于早期研究階段。從已上市和在研的DPP4類藥物來看,多數品種并無明顯差異,不少品種存在同質化問題。

DPP-4抑制劑的安全性問題備受關注,包括過敏、腎功能影響、心血管安全性乃至胰腺問題都被質疑,這些問題會困擾該類藥品的推廣。沙格列汀等藥物已被要求或建議增加了一系列安全性研究,雖然大部分研究支持試驗藥物的安全性,但新上市的DPP-4類藥物與試驗藥物并不相同,要獲得臨床認同依然需要在安全性研究上投入巨大。

與此同時,以SGLT-2類藥物為代表的新一代降糖藥陸續上市,也將擠占本就不太大的此類市場。

抗感染藥物:限抗令的背后

2015年最成功的藥物無疑是抗感染藥物索非布韋及其復方制劑。回顧近十余年的全球新藥研發,我們發現21世紀的前10年,全球獲批的抗感染藥物僅10余個,業內一度認為除了艾滋病,其他感染疾病在歐美發達國家已經不是重要問題。不過,近3年抗感染新藥的批準速度大幅加快,每年獲批的抗感染用藥數量都超過了10種。2015年,美國出臺“抗超級細菌”計劃,在未來五年將大力加強針對耐藥病原菌藥物的研發,業內有人認為“抗感染藥物”新的春天到來了。

根據湯森路透的數據,全球目前正在臨床研究的抗感染用藥總數近700種,從數量上看僅次于抗腫瘤用藥。從市場表現來看,抗感染用藥的市場規模僅次于抗腫瘤和糖尿病用藥,位居第三位。

國內市場盡管受到限抗令的影響,但從樣本醫院數據庫來看,抗感染用藥市場規模依然位居首位。尤其是2014年,抗感染用藥出現了較快增長,一掃多年的頹勢。其中,頭孢類、抗真菌類和抗肝炎病毒類有較快速度的增長,這一方面主要來源于新一代肝病和真菌感染治療藥物上市帶來的市場增量,另一部分則是限抗多年市場的恢復性增長反應。

目前國內抗感染用藥的使用尤其是在基層醫療機構仍需進一步規范,抗生素耐藥問題依然非常嚴重,抗感染藥中最主要的抗生素類的限制還會繼續加強,故抗感染藥的未來難言樂觀。

或許因為中國一直是抗生素大國,中國的抗感染藥物研發依然非常活躍,在研新藥在數量上同樣僅次于抗腫瘤用藥。

2011年以來,國內申報的抗感染一類原創新藥總數超過20個,如安妥沙星、依米他韋、賽拉瑞韋、左奧硝唑酯二鈉、頭孢妥侖、硝唑喹啉、百納培南、MRX-1、左精那沙星、ASC08等,這其中不少品種都屬于研發熱點領域,已有不少品種獲批或即將獲批。但是,在抗生素管理日益嚴格的大背景下,這些品種的未來市場不能輕言樂觀。

生物仿制藥:需要降溫

生物仿制藥雖然不屬于原創新藥,但其開發難度相較于新藥并不簡單。在中國,開發一個生物仿制藥的時間和費用都不低于新藥。

在全球和中國市場,以安維汀、美羅華、赫賽汀、愛必妥、來得時、恩利、修美樂和類克為代表的生物藥物市場規模巨大,使得有志于生物仿制藥的制藥企業都將目光聚焦在這些品種上。

隨著生物仿制藥法規的逐步完善,生物仿制藥的開發難度有望降低,政策層面上各國也希望通過合格的生物仿制藥替換原研藥,并在一定程度上降低高昂的生物藥治療開支。

在中國,或許依然是企業太多的問題,一旦出現熱點往往會一哄而上。根據CDE的數據,據不完全統計,目前在研的愛必妥的生物類似物重組抗EGFR人鼠嵌合單克隆抗體注射液(西妥昔單抗注射液)有8個,美羅華的生物類似物有8個,赫賽汀的生物類似物有10個,來得時和安維汀的類似物不少于10個;國內申報的恩利、修美樂及類克的生物類似物則更多,合計超過40種。此外,還有不少藥企的類似生物仿制藥正在開展臨床前研究,也將陸續加入生物仿制藥的洪流中。

被仿制品種無疑市場容量巨大,但其中不少品種實際目標人群并不多,生物仿制藥的上市雖然會在一定程度上降低患者治療費用,但如此多的進入者,真的都能分到一杯羹嗎?

還需要指出的是,生物仿制藥不同于化藥仿制藥。由于生物藥品的特殊性,不可能仿制出完全相同的產品,包括產品物理化學性質、質量標準、培養基、發酵工藝等的細微差別,都可能導致生物仿制藥與原研藥千差萬別。此外,既然不是同一藥物,仿制藥能否使用原研藥的通用名也爭議頗大。對于醫患來說,用重組抗TNFα全人源單克隆抗體注射液替代阿達木單抗,或用重組抗CD20人鼠嵌合單克隆抗體注射液替換利妥昔單抗,絕非想象中簡單。生物仿制藥如不能順利替換原研藥,則會嚴重影響產品后期的市場推廣。

相關新聞

相關新聞川沙總部

地址: 上海市浦東新區川大路585號

郵編: 201299

電話: +86 (21) 5859-1500(總機)

傳真: +86 (21) 5859-6369

海外:

Email:?marketing@medicilon.com

Tel: +1 (617) 888-9294(U.S.)

Tel: 0044 7790 816 954 (Europe)

Tel: +82 70-8269-5849 (Korea)

Tel: +81 80-4421-6898 (Japan)