隨著中國(guó)經(jīng)濟(jì)的高速發(fā)展以及不斷推進(jìn)的藥政改革,中國(guó)醫(yī)藥行業(yè)迎來(lái)了新的機(jī)遇。無(wú)論是新藥還是仿制藥,其開(kāi)發(fā)所必備的“資金、技術(shù)、人才、政策”等條件正逐漸成熟,中國(guó)醫(yī)藥行業(yè)已經(jīng)迎來(lái)了健康快速發(fā)展的新時(shí)期。

【全球藥物研發(fā)特點(diǎn)】

“創(chuàng)新藥、改良型新藥、仿制藥”齊頭并進(jìn)

筆者首先從創(chuàng)新藥、改良型新藥及仿制藥三種藥物類(lèi)型,分析全球藥物研發(fā)的動(dòng)態(tài)和特點(diǎn)。

創(chuàng)新藥:仿而優(yōu)則創(chuàng)

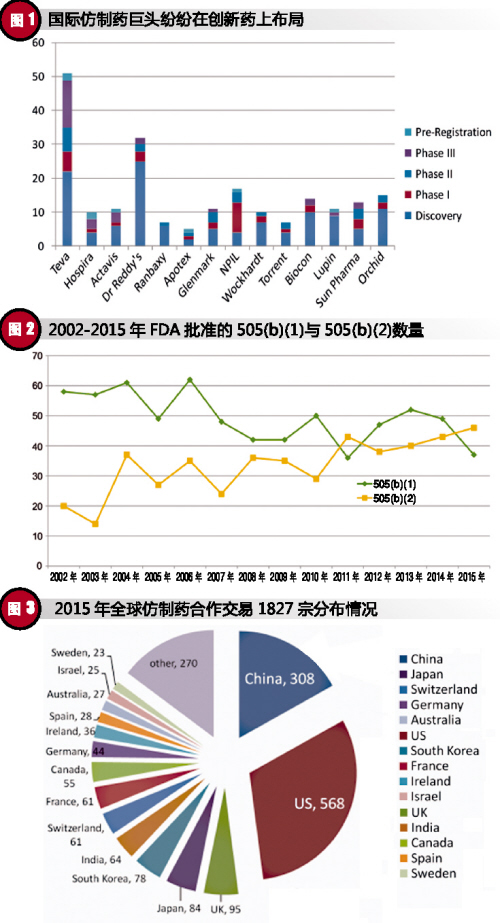

從創(chuàng)新藥角度來(lái)看,除大家耳熟能詳?shù)腜fizer、Roche、J&J、Sanofi等跨國(guó)制藥巨頭外,仿制藥領(lǐng)域巨頭也紛紛在創(chuàng)新藥上布局,并取得了一系列的成績(jī)。以創(chuàng)新藥開(kāi)發(fā)數(shù)量最多的Teva為例,其銷(xiāo)售收入大約有一半來(lái)源于創(chuàng)新藥。這一點(diǎn)充分體現(xiàn)了“仿而優(yōu)則創(chuàng)”的必然趨勢(shì)。

整體來(lái)講,經(jīng)過(guò)仿制藥的初步積累,中國(guó)創(chuàng)新藥最近幾年也飛速發(fā)展。目前,已經(jīng)初步呈現(xiàn)出從Me-too/Me-better向First-in-class/Best-in-class階段的發(fā)展。其中,恒瑞醫(yī)藥、正大天晴、先聲藥業(yè)等國(guó)內(nèi)知名企業(yè)已經(jīng)開(kāi)始引領(lǐng)這個(gè)趨勢(shì)。

改良型新藥:永恒的創(chuàng)新類(lèi)型

從藥物生命周期的管理角度,跨國(guó)制藥巨頭們或多或少都會(huì)在已有產(chǎn)品的基礎(chǔ)上進(jìn)行產(chǎn)品的改良和升級(jí)。從收入占比來(lái)看,跨國(guó)制藥巨頭平均有超過(guò)1/4的銷(xiāo)售收入來(lái)源于改良型新藥。

從全球新藥獲批數(shù)量來(lái)看,改良型新藥已經(jīng)成為新藥研發(fā)的一種趨勢(shì)。以美國(guó)為例,從2002~2015年FDA批準(zhǔn)的新藥類(lèi)別及數(shù)量來(lái)看,在2010年前后發(fā)生了明顯的變化。2010年之前,505(b)(1)占主導(dǎo),2010年之后,505(b)(2)呈上升趨勢(shì),并逐漸趕超505(b)(1),2015年505(b)(2)以46:37的比例超過(guò)505(b)(1)。改良型新藥已經(jīng)成為全球新藥研發(fā)的必不可少的一部分。

值得一提的是 “藥械結(jié)合”的干粉吸入劑,具有廣闊的市場(chǎng)前景,立志于創(chuàng)新的企業(yè)可以關(guān)注和挖掘。這個(gè)領(lǐng)域的產(chǎn)品開(kāi)發(fā)技術(shù)難度高、投入大,而一旦成功,產(chǎn)品的市場(chǎng)獨(dú)占期會(huì)很長(zhǎng),投資回報(bào)率也很高。

仿制藥:高端仿制藥快速發(fā)展

仿制藥方面,最值得關(guān)注的是中國(guó)仿制藥出口情況。最近幾年,中國(guó)仿制藥發(fā)展迅速。截至目前,中國(guó)共13家制藥公司持有104個(gè)仿制藥文號(hào)。此外,還有很多中國(guó)企業(yè)的ANDA正在申報(bào)中。藥品出口類(lèi)型也逐漸從單純的API向高附加值的高端制劑轉(zhuǎn)變。未來(lái),中國(guó)企業(yè)的高端仿制藥將迎來(lái)高速發(fā)展期。

【中國(guó)藥企面臨機(jī)遇】

“資金、技術(shù)、人才、政策”條件逐漸成熟

中國(guó)制藥走上國(guó)際舞臺(tái)

過(guò)去的10年里,全球醫(yī)藥行業(yè)內(nèi)的合作與并購(gòu)層出不窮,交易數(shù)量及交易額也逐漸呈上升趨勢(shì)。

相比于并購(gòu)成就的創(chuàng)新藥巨頭Pfizer,印度公司Jubilant則是并購(gòu)造就的仿制藥巨擘。Jubilant最初為印度的小型制劑研發(fā)型公司,年產(chǎn)值僅一兩千萬(wàn)美元。從上世紀(jì)70年代開(kāi)始,經(jīng)過(guò)大大小小的30多次并購(gòu),Jubilant目前已經(jīng)成為年收入10億美元以上的大型跨國(guó)公司。其業(yè)務(wù)也從最初的仿制藥,拓展到Biosimilar及創(chuàng)新藥領(lǐng)域。

2015年,全球范圍內(nèi)圍繞“仿制藥”開(kāi)展的合作交易共有1827宗,交易額高達(dá)3110億美元。其中,已經(jīng)完成或處于活躍狀態(tài)的有1373宗,交易額1804億美元。

從并購(gòu)主體的國(guó)家及數(shù)量來(lái)看,美國(guó)公司最多,為568家。其次為中國(guó),共308家。這一點(diǎn),充分體現(xiàn)了中國(guó)制藥企業(yè)積極拓展國(guó)際市場(chǎng)的勇氣和決心,中國(guó)制藥公司已經(jīng)走上了國(guó)際舞臺(tái)。

與發(fā)達(dá)國(guó)家的三個(gè)差距

雖然中國(guó)目前高端制劑出口正逐步創(chuàng)收,創(chuàng)新藥研發(fā)也初具規(guī)模,但總體來(lái)講,中國(guó)醫(yī)藥行業(yè)與發(fā)達(dá)國(guó)家相比差距還很大。主要體現(xiàn)在3個(gè)方面:

◎中國(guó)為制藥大國(guó),仍非制藥強(qiáng)國(guó)。制藥企業(yè)多,但利潤(rùn)率低,研發(fā)投入不足。

◎創(chuàng)新能力仍顯薄弱。目前仍處于仿制為主到仿創(chuàng)結(jié)合的階段,仿制藥數(shù)量高達(dá)96%,創(chuàng)新藥也多以me-too為主。

◎產(chǎn)研聯(lián)盟作用虛化,缺乏有效機(jī)制體制和運(yùn)作實(shí)體。

以2013年為例,排名前十的中國(guó)制藥公司與國(guó)際制藥公司相比,其銷(xiāo)售額、利潤(rùn)、研發(fā)投入及成果轉(zhuǎn)化率等相差甚遠(yuǎn)。

藥審制度與全球接軌

值得慶幸的是,從全球藥品注冊(cè)的視野來(lái)看,中國(guó)與發(fā)達(dá)國(guó)家的藥物研發(fā)審評(píng)體系正在加速接軌。

從2015年1月發(fā)布的《國(guó)際多中心藥物臨床試驗(yàn)指南(試行)》,到2015年4月份發(fā)布《中華人民共和國(guó)藥品管理法》修訂版,再到2015年7月22日開(kāi)展的臨床自查,一直到2016年頒布的新藥品注冊(cè)分類(lèi)、仿制藥一致性評(píng)價(jià)等法規(guī)新政,均體現(xiàn)了國(guó)家在解決審評(píng)積壓、提高藥品質(zhì)量、鼓勵(lì)創(chuàng)新等方面的決心。

結(jié)語(yǔ)

中國(guó)藥企通過(guò)自主研發(fā)及海外并購(gòu)等途徑,已經(jīng)走上了國(guó)際舞臺(tái)。通過(guò)這些途徑,已經(jīng)初步積累了藥物開(kāi)發(fā)所必須的資金、技術(shù)、人才。隨著法規(guī)新政的不斷深入和完善,以及中國(guó)老百姓日益擴(kuò)大的用藥需求,中國(guó)藥企也迎來(lái)了前所未有的機(jī)遇。

相關(guān)新聞

相關(guān)新聞