近十年,FDA通過快速審批批準的抗腫瘤藥有27個,其中10個用于治療肺癌、卵巢癌、乳腺癌等,替尼類藥物就有4個,發展突飛猛進。

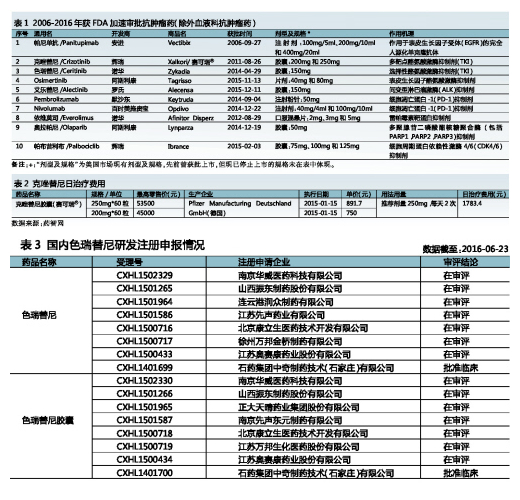

2006-2015年,美國FDA通過快速審批批準的抗腫瘤藥物有27個,其中血液科抗腫瘤藥17個,其它抗腫瘤藥如治療肺癌、卵巢癌和乳腺癌等的藥物10個。10個其他抗腫瘤藥物中,有3個生物類藥物,7個新分子實體。值得一提的是,在7個新分子實體中,竟有4個替尼類藥。可見,自首個小分子靶向抗腫瘤藥伊馬替尼于2001年問世以來,替尼類抗腫瘤藥發展突飛猛進。

4個替尼類抗腫瘤藥均用于治療肺癌,分別是:輝瑞的克唑替尼、諾華的色瑞替尼、羅氏的艾樂替尼和阿斯利康的Tagrisso(Osimertinib)。其中,克唑替尼、色瑞替尼和艾樂替尼適用于ALK融合基因陽性的非小細胞肺癌(NSCLC)患者,而Tagrisso則適用于經表皮細胞生長因子受體酪氨酸激酶抑制劑(EGFR-TKI)治療時或治療后病情進展的T790M突變陽性的NSCLC患者。可以說,Tagrisso的問世為T790M耐藥突變的治療掀開了嶄新一頁。來自阿斯利康公司企業報告數據顯示,Tagrisso僅上市1個多月銷售額已達0.19億美元,市場潛力凸顯。曾有分析師預測Tagrisso的銷售額峰值有望達30億美元。此外,所獲批的3個生物類藥物中,有2個用于治療黑色素瘤(見表1)。

ALK抑制劑

肺癌是世界上死亡率最高的惡性腫瘤之一,全球每年新增肺癌病例120萬人,因肺癌死亡約150萬人。每年經確診的新肺癌患者中,非小細胞肺癌(NSCLC)患者比例高達85%,而其中又有70%的患者在確診時已存在局部晚期或遠處轉移。有數據顯示,在NSCLC患者中,ALK融合基因陽性的發生率為5%。中國NSCLC患者ALK融合基因陽性的發生率為3%~11%。

近年來,我國肺癌的發病率和病死率均顯著升高。國家癌癥中心2015年發布的數據顯示,2006-2011年我國肺癌5年患病率是130.2(1/10萬)。其中男性84.6(1/10萬),居惡性腫瘤第2位。女性45.6(1/10萬),居惡性腫瘤第4位。預計到2025年,我國肺癌患者將達100萬,每年新發ALK融合基因陽性NSCLC病例數近35000例,成為全球第一肺癌大國。

臨床上傳統化療法治療晚期或轉移性NSCLC并不理想。2004年,NSCLC中活化表皮細胞生長因子受體(EGFR)突變及其與EGFR酪氨酸激酶抑制劑(EGFR TKIs)臨床效應相關的發現拉開了肺癌分子靶向治療的帷幕。目前,臨床上已將EGFR TKIs作為治療特定基因亞型的晚期NSCLC的標準藥物之一。但是,并非所有EGFR激活突變的NSCLC患者對EGFR TKIs均療效顯著。間變性淋巴瘤激酶(ALK)突變的NSCLC引起醫學界的高度關注,因此而誕生的首個ALK抑制劑克唑替尼不但為ALK融合基因陽性NSCLC患者的治療提供了新的選擇,還促進了該類藥物的發展。

1.克唑替尼

克唑替尼是一種包括ALK、肝細胞生長因子受體(c-Met、HGFR)和酪氨酸激酶受體(RON)的抑制劑,通過抑制ALK和c-Met磷酸化阻斷腫瘤細胞生長和存活,用于ALK陽性的晚期NSCLC患者。克唑替尼對ALK和cMet具有高度選擇性,選擇性至少是其它激酶的20倍。

值得一提的是,2016年3月11日,FDA還批準克唑替尼用于治療ROS-1基因突變的轉移性NSCLC患者,從而成為FDA批準的首個用于治療ROS-1陽性NSCLC的治療藥物。總之,克唑替尼作為首個靶向ALK抑制劑,其臨床應用標志著NSCLC的治療由傳統模式轉向通過生物標記物決策的治療模式。克唑替尼現已在全球近80個國家獲批上市,CFDA也于2013年1月22日批準克唑替尼用于ALK陽性晚期NSCLC患者的治療。如今,克唑替尼已成為 ALK 融合基因陽性NSCLC一線治療藥物。

克唑替尼已進口中國,但價格昂貴(有關克唑替尼的日治療費用詳見表2)。據了解,連云港潤眾制藥有限公司開發的克唑替尼原料藥(受理號:CXHL1402001),以及正大天晴藥業集團股份有限公司開發的克唑替尼膠囊(受理號:CYHS1401801和CYHS1401802)已獲臨床批文。可見,克唑替尼國產化指日可待。

EvaluatePharma數據顯示,2015年克唑替尼全球年銷售額為4.88億美元,同比增長11%。據IMS數據,2015年我國22城市樣本醫院克唑替尼年銷售金額為5480.9萬元,同比增長147.8%,成為我國替尼類藥物中快速增長的品種之一。

2.色瑞替尼

盡管克唑替尼在ALK陽性NSCLC患者獲得良好的無進展生存和客觀有效率,但由于EML4-ALK的ATP結合位點附近基因突變,基因擴增、信號通路的旁路激活以及肺癌腦轉移等因素影響,大部分患者在使用克唑替尼治療約8個月后出現耐藥。為解決這一問題,有關ALK陽性NSCLC靶向治療的耐藥機制及治療策略已成為當今研究的熱點。

色瑞替尼為第二代TKIs抑制劑,于2014年4月29日經FDA加速審批批準,臨床上用于治療ALK陽性NSCLC或經克唑替尼治療后病情惡化及不能耐受治療的NSCLC患者。色瑞替尼可靶向抑制ALK、胰島素樣生長因子-1R、胰島素受體和原癌基因1酪氨酸激酶(ROS1),其中,對ALK的作用具有高度選擇性。色瑞替尼的主要作用機制是抑制ALK自身以及ALK介導的下游信號蛋白的磷酸化,繼而抑制ALK陽性癌細胞的增值。

據EvaluatePharma數據,2015年色瑞替尼全球銷售額0.79億美元,同比增加155%,其未來市場走勢值得期待。早在2013年諾華就已向CFDA提出色瑞替尼膠囊的進口注冊,且已獲臨床批文,目前正處于臨床試驗階段(試驗登記號:CTR20130873和CTR20140632)。迄今,國內已有多家企業向CFDA提出有關本品的注冊申請(詳見表3)。其中,石藥集團中奇制藥技術(石家莊)有限公司開發的原料藥和膠囊已率先獲得臨床批件。

3.艾樂替尼

于2015年12月11日獲FDA加速審批的艾樂替尼是FDA批準的第三個ALK抑制劑,臨床上用于克唑替尼耐藥的ALK融合基因陽性、轉移性NSCLC患者的治療。臨床試驗證實,艾樂替尼對于接受過克唑替尼治療的ALK融合基因陽性的晚期NSCLC患者具有良好的療效,尤其對于腦轉移病灶局部控制率可高達83%。

據悉,羅氏正在我國開展有關本品的臨床試驗(臨床試驗登記號:CTR20150592),相信不久將會登陸中國市場,為我國ALK融合基因陽性NSCLC患者提供新的治療方案選擇。盡管目前尚未見國內企業向CFDA提出有關本品的注冊申請,但估計國內企業對本品的關注度頗高。

PD-1抑制劑

Opdivo與Keytruda

黑色素瘤是臨床上較常見的惡性腫瘤之一,發病率年增長率為3%~5%。黑色素瘤是一種高度惡性的皮膚腫瘤,易轉移,50%~80%的晚期黑色素瘤患者會發生肝轉移,8%~46%的黑色素瘤患者會發生腦轉移。目前全球約有20萬新發病例,死亡約6.5萬例。盡管我國黑色素瘤發病率低于歐美國家,但近年發病率逐年增長,年增長率約為3%~5%,每年約有2萬新發病例。

于1975年獲美國FDA批準的達卡巴嗪是最早用于治療晚期惡性黑色素瘤的藥物,但達卡巴嗪單藥有效率僅為7.5%~12.2%,且副作用相當大。在靶向免疫治療藥物Ycrvoy于2011年3月問世以前,達卡巴嗪成為不能手術切除惡性黑色素瘤的主要化療藥物。Ycrvoy的問世為黑色素瘤的治療掀開了嶄新一頁。Keytruda和Opdivo是FDA分別于2014年9月和12月通過加快審批通道批準的PD-1抑制劑。在獲FDA批準上市之前,Opdivo就已于2014年7月4日率先在日本上市,成為全球最早上市的PD-1抑制劑。Keytruda和Opdivo的問世標志著腫瘤免疫治療時代的開始。

值得一提的是,PD-1抑制劑的出現不僅徹底改變了晚期黑色素瘤的治療,其在NSCLC的治療中也表現出極高的應答。FDA分別于2015年3月和10月先后批準了Opdivo作為二線藥物治療鱗狀NSCLC和治療晚期(轉移性)非鱗狀NSCLC(適用于經鉑類藥物化療無效的肺癌患者)。此外, FDA還于2015年10月通過加速審批批準Keytruda用于治療晚期(轉移性)NSCLC,適用于其他藥物治療無效且腫瘤細胞呈PD-L1表達陽性的患者。

EvaluatePharma曾預測,2020年Pembrolizumab全球銷售額將達38.79億美元,成為頗具實力的“重磅炸彈”,而Nivolumab則有望于2020年達到60.33億美元的銷售額,成為全球最暢銷的抗腫瘤品牌藥。

據EvaluatePharm數據,2015年Keytruda全球銷售額達5.66億美元,同比增加929%;而Opdivo的全球銷售額已高達9.42億美元,同比增加18740%。盡管Keytruda和Opdivo均有不俗表現,但Opdivo已明顯有超Keytruda之勢。不過,Opdivo能否于2020年突破60億美元的銷售額值得期待。

帕尼單抗

于2006年9月27日獲批的帕尼單抗是繼貝伐單抗和西妥昔單抗之后獲FDA批準治療耐藥轉移性結腸直腸癌(mCRC)的靶向藥物。帕尼單抗是一種重組人IgG2 k 單克隆抗體,用于治療表皮生長因子受體(EGFR)表達陽性且在含氟尿嘧啶、奧沙利鉑和伊立替康的化療方案后病情仍然進展或轉移性結腸直腸癌。

此外,帕尼單抗于2014年5月26日又獲FDA批準新的適應癥,聯合FOLFOX(氟尿嘧啶/亞葉酸鈣聯合奧沙利鉑),用于一線治療K-ras基因野生型的mCRC。帕尼單抗從此成為首個與FOLFOX聯合治療K-ras基因野生型的mCRC具有顯著生存利益的生物類藥物。

本品尚未進口。Evaluate Pharma的數據顯示,2015年帕尼單抗全球年銷售額為7.02億美元,同比增長4%。

依維莫司

依維莫司是一種雷帕霉素靶蛋白(mTOR)抑制劑,由諾華開發。依維莫司通過阻斷細胞中PT3K-Akt-mTOR傳導通道,實現了抑制腫瘤細胞生長、腫瘤細胞營養代謝及腫瘤血管生成的三重抗腫瘤作用。臨床試驗證實,依維莫司耐受性良好,嚴重不良反應發生率低。目前,依維莫司主要用于預防器官移植后的排斥反應,以及作為抗腫瘤藥使用。

本品目前尚未國產化,但CFDA已于2013年6月批準飛尼妥進口中國。上市規格有2.5mg、5mg和10mg,獲批適應癥有:治療舒尼替尼或索拉非尼治療失敗后晚期腎細胞癌,治療伴有結節性硬化癥(TS)的室管膜下巨細胞星形細胞瘤(SEGA),不能外科切除的進展性或轉移性胰腺神經內分泌瘤(PNET)。

EvaluatePharma的數據顯示,2015年依維莫司全球年銷售額為19.42億美元,同比增長22%。來自IMS的數據顯示,2015年我國22城市樣本醫院依維莫司年銷售額為1260.7萬元,同比增長87.05%。可見,國內依維莫司增長迅速,未來市場可期。

相關新聞

相關新聞