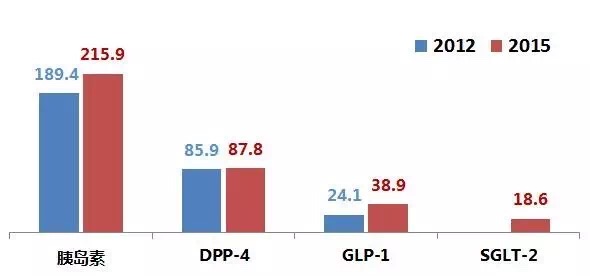

當前的降糖藥按全球市場份額由高到低排列的話,依次是胰島素、DPP-4抑制劑、GLP-1受體激動劑和SGLT-2抑制劑(注:不考慮傳統口服降糖藥)。

2015年四類主要降糖藥的市場份額

單位:億美元

注:2012年數據來自EvalutaePharma;2015年數據統計自公司財報

以默沙東西格列汀為代表DPP-4抑制劑已霸占口服降糖藥老大位置多年。Januvia/Janumet的2015年銷售額合計60.14億美元,直逼降糖藥頭牌Lantus。

SGLT-2抑制劑是后起之秀,在美國上市不足4年,目前的市場主要由強生卡格列凈占據,Invokana/Invokamet的2015年全球銷售額為13.08億美元。

從當前數據來看,SGLT-2抑制劑和DPP-4抑制劑的市場地位仍是天壤之別。

不過近兩年的糖尿病藥物市場可謂波云詭譎。Lantus今年2月專利到期,禮來的Lantus仿制藥Basaglar將于年底在美國市場開賣,超長效制劑以及利拉魯肽的心血管獲益證據讓大家對GLP-1受體激動劑這類藥物心馳神往,吸入和口服胰島素在創新的道路上屢敗屢戰,DPP-4抑制劑和SGLT-2抑制劑這兩大類口服降糖藥的各種壞消息接踵而至……由此,糖尿病藥物的市場格局在未來數年必將還會發生重大變化。

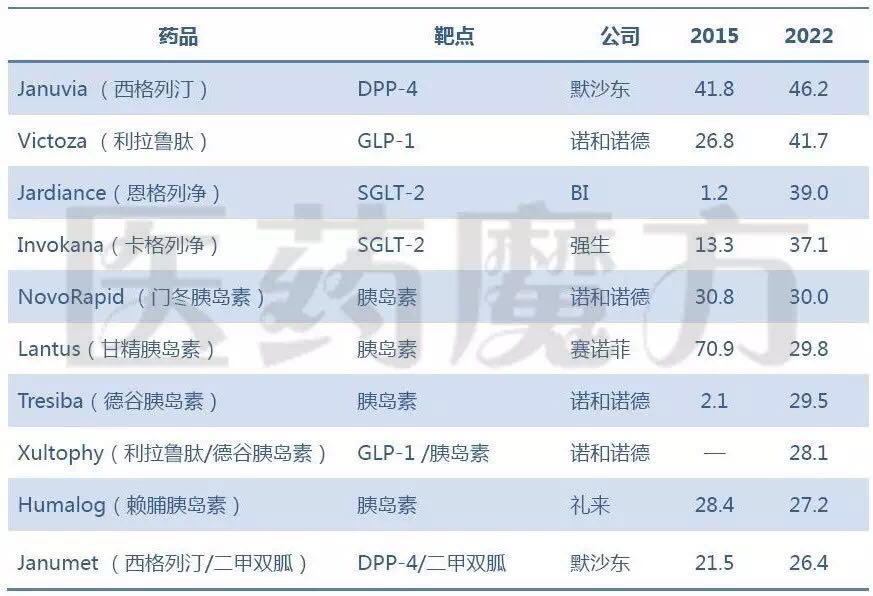

2022年糖尿病藥物TOP10預測

6月28日,FDA咨詢委會以12:11的投票結果支持將EMPA-REG OUTCOME研究的相關數據寫進Jardiance的藥品標簽,意味著恩格列凈的心血管獲益已經基本獲得FDA的認可,寫入臨床指南也是指日可待。

這個結果最大的受益者是恩格列凈,其次是利拉魯肽,再次可能就是分別會在2017年和2019年拿到心血管獲益證據的卡格列凈和達格列凈。

EvaluatePharma近日發布了2022年糖尿病藥物TOP10的預測結果。西格列汀屆時將成為全球降糖藥老大,Lantus由于專利到期跌至第6,SGLT-2抑制劑后來居上,在TOP5中獨占2席。

2022年糖尿病藥物TOP10預測

單位:億美元

來源:EvaluatePharma

這個預測結果毫無疑問是綜合考慮了上面提到的糖尿病市場近期的各種事件因素。

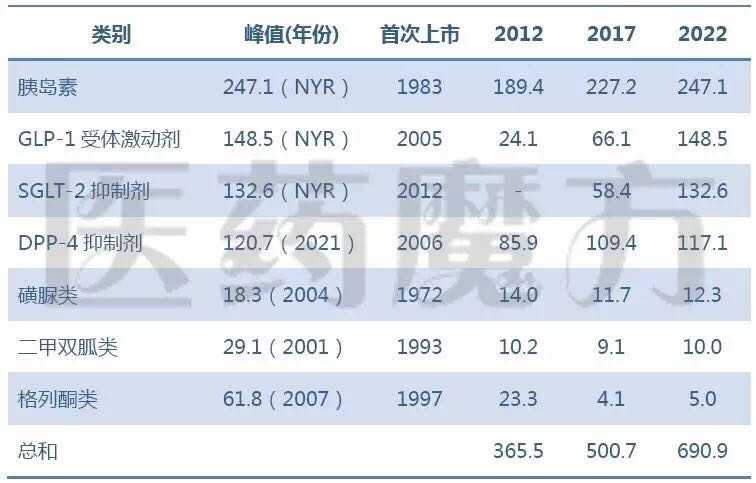

2022年糖尿病市場格局預測

EvaluatePharma同時也給出了2022年各類降糖藥的市場份額預測。其中,胰島素在2022年仍是所有糖尿病藥物中市場份額最大的一類;GLP-1受體激動劑擴容迅速,份額僅次于胰島素;SGLT-2抑制劑則擠掉DPP-4抑制劑,成為最暢銷的口服降糖藥。

2022年糖尿病藥物市場格局

單位:億美元

來源:EvaluatePharma;NYR:尚未到達峰值

DPP-4抑制劑和SGLT-2抑制劑的市場份額變化是有跡可循的。

去年8月28日,FDA警告DPP-4抑制劑會誘發嚴重或致殘性關節痛。4月7日,阿斯利康沙格列汀和武田的阿格列汀被FDA點名警告可能導致心衰風險增高。這讓DPP-4類藥物的市場前景蒙上陰影。

SGLT-2抑制劑也在最近1年陷入了安全性風險的漩渦,連續5次遭遇FDA安全警告,一時讓大家對這類新機制降糖藥的前景產生質疑。

不過正如魔方之前文章提到的,當一類新作用機制的藥物在真實世界中面臨大量患者的檢驗時,發現一些安全問題是在所難免的,FDA警告的本意是提醒大家合理用藥,注意規避風險,因此切不可輕易否定這類藥物的市場前景。

其實經過近1年鋪天蓋地的宣傳,醫生和患者對恩格列凈可使心血管死亡風險降低38%等霸道數據已經了然于胸,這一點在恩格列凈的2016Q1銷售額出現大漲中已經得到反映。

與此同時,大家不僅對所有SGLT-2抑制劑的心血管獲益抱有期待,甚至潛意識里對所有降糖藥都提出了心血管獲益的更高要求。正是基于這一點,EvaluaePharma做出了SGLT-2抑制劑市場份額將超越DPP-4抑制劑的預測,這個時間點或許會在2022年,或許會更早。

相關新聞

相關新聞