近日,韓國三星生物制藥公司向韓國證交所提交了其IPO上市申請,預(yù)計集資約2-3萬億韓元(約18-27億美元),所得款項擬用于2018年前將年產(chǎn)能倍增至36萬公升。該廠建成后,三星生物制劑公司有望成為全球最大的生物制藥合同生產(chǎn)(CMO)企業(yè)。

三星進入生物仿制藥領(lǐng)域時就一口氣瞄準了全球最暢銷的幾款重磅生物藥。此前,三星生物制藥所仿制的恩利——Benepali已獲歐盟批準,類克、赫賽汀、修美樂、來得時的生物仿制藥也已進入III期臨床。

三星生物制藥所瞄準的這幾款生物藥原研市場成熟,專利已到期或即將到期,給予仿制藥絕佳的市場切入時機。如果三星主導(dǎo)開發(fā)的這批仿制藥全部成功上市,并瓜分原研藥10%的市場規(guī)模,也將擁有約40億美元的年銷售額,可見三星集團在生物仿制藥領(lǐng)域的野心。

接下來,我們來盤點一下,看看三星仿制的原研生物藥到底有多牛?

恩利(Enbrel)

恩利,屬于融合蛋白類腫瘤壞死因子α(TNF-α)抑制劑,是一款用于治療自身免疫性疾病的生物藥,是全球第一個被批準用于中重度類風(fēng)濕關(guān)節(jié)炎治療的TNF拮抗劑,也是全球第一個被批準用于強直性脊柱炎治療的TNF拮抗劑,由輝瑞和安進共同銷售。恩利近三年的銷售額都高達80億美元以上,位列全球生物藥第二。

2011-2015恩利全球市場總額(億美元)及增長率(%)

(數(shù)據(jù)來源:輝瑞和安進公司年報)

根據(jù)安進2015年公司年報,恩利銷售額占安進所有產(chǎn)品銷售額的25%左右。恩利市場雖然保持增加,但增速已明顯放緩。輝瑞2015年年報顯示,恩利銷售額僅占輝瑞年銷售收入的6.7%,但輝瑞所負責(zé)的恩利市場相比2014年已明顯縮小,降幅為13%。

2012年10月恩利在美國的專利中涉及制備方法、成分、工藝的部分已到期,恩利的使用方法和制劑專利將分別于2019年8月和2023年2月到期,產(chǎn)品專利保護期維持至2028年。但恩利在歐盟、日本和加拿大等國家的專利已于2015年到期。隨著專利的陸續(xù)到期,安進公司面臨著各路仿制藥對拳頭產(chǎn)品市場的沖擊。安進除了與仿制藥企打響專利保護訴訟戰(zhàn)之外,也在嘗試拓展恩利的適應(yīng)癥以挖掘新的市場增長點。

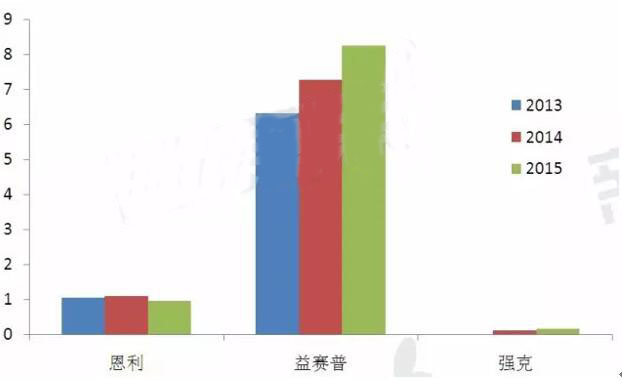

在國內(nèi),恩利的市場表現(xiàn)略顯弱勢。早在2005年,國內(nèi)恩利的仿制藥“益賽普”已經(jīng)上市,領(lǐng)先搶占中國市場。恩利則比益賽普晚了五年。之后,另兩個仿制藥——上海塞金的“強克”、浙江海正的“安百諾”也接連獲批。根據(jù)中康CMH數(shù)據(jù),2015年國內(nèi)恩利及其仿制藥市場總額接近10億,相對于國外市場仍有很大的發(fā)展空間。上海中信的益賽普2015年銷售額達到8.2億元,在國內(nèi)同品種市場占85%以上的份額,而恩利僅占10%左右。恩利進入中國市場時機較晚,錯失拓展國內(nèi)市場的良機。

2013-2015年國內(nèi)恩利及仿制藥市場變化(單位:億元)

(數(shù)據(jù)來源:中康CMH)

2015年國內(nèi)恩利同品種市場格局(單位:億元)

(數(shù)據(jù)來源:中康CMH)

類克(Remicade)

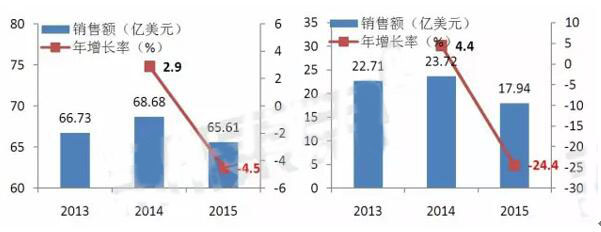

類克是由強生與默沙東聯(lián)合開發(fā)的全球第三大暢銷藥物,產(chǎn)品名為英夫利昔單抗,主要用于類風(fēng)濕關(guān)節(jié)炎、克羅恩病及銀屑病的治療,與恩利同屬于自身免疫性疾病用藥。類克在2014年銷售額突破90億,卻在2015年出現(xiàn)接近10%的下滑。究其原因,仿制藥對其市場的侵蝕可能為主要因素。細觀強生、默沙東的銷售數(shù)據(jù),2015年類克市場減少部分主要由默沙東承擔(dān)。

2011-2015年類克全球市場總額(億美元)及增長率(%)

(數(shù)據(jù)來源:強生及默沙東公司年報)

2013-2015年類克全球銷售額(左:強生;右:默沙東)

(數(shù)據(jù)來源:強生和默沙東公司年報)

類克在美國以外地區(qū)專利均已到期,在美專利將于2018年9月到期。強生年報報道,類克銷售額占公司2015財政收入的9.4%。但由于專利過期及無效等原因,強生公司將遭到低價仿制藥的重創(chuàng)。而另一邊,默沙東主動出擊,2013年與三星展開合作,共同開發(fā)類克仿制藥。

在中國,類克近三年的銷售額穩(wěn)定在3.1億元左右,占該產(chǎn)品全球市場份額0.6%左右。由于自身免疫性疾病流行病學(xué)的差異以及其高昂的藥價(100mg/瓶/盒售價約6700元),類克國內(nèi)市場與全球市場仍有很大差距。

2013-2015年類克國內(nèi)市場情況

(數(shù)據(jù)來源:中康CMH)

赫賽汀(Herceptin)

赫賽汀(曲妥珠單抗),適應(yīng)癥為轉(zhuǎn)移性乳腺癌,由羅氏制藥(Roche)開發(fā)。2015年全球銷售額排名前十藥物之一,銷售額約為68億美元。美國是赫賽汀的主要市場,2015年增幅達15%;在包含中國的其他國家市場,增幅達到16%,成為赫賽汀的新興市場。

2011-2015年赫賽汀全球市場總額(億瑞士法郎)及增長率(%,按瑞士法郎計算)

(數(shù)據(jù)來源:羅氏集團年報)

羅氏集團2015年總銷售額為481億瑞士法郎,藥物制劑部門收入為373億瑞士法郎,赫賽汀銷售額占該部門的17%左右,可以說是羅氏的核心產(chǎn)品之一。

2014年赫賽汀在美國以外地區(qū)的專利已到期,而在美國的專利將于2018年到期。2014年,全球最大的仿制藥廠Mylan和印度百康推出全球首個赫賽汀生物仿制藥。而羅氏方面,除了推出新產(chǎn)品Kadcyla之外,正在研究聯(lián)合用藥方案以保住現(xiàn)有市場。

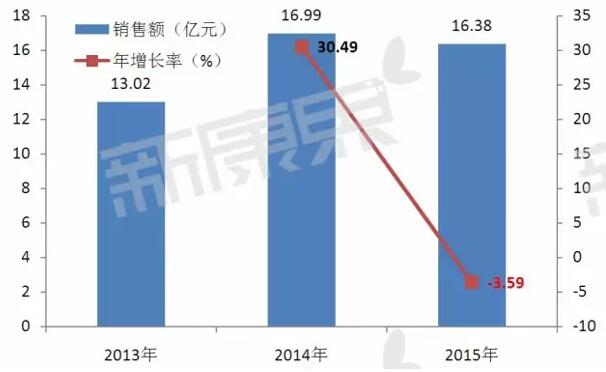

作為中國女性最常見的癌癥,乳腺癌的新發(fā)生率逐年攀升。在中國巨大的人口市場下,赫賽汀近兩年的銷售額均達到16億元。

2013-2015年赫賽汀國內(nèi)銷售額(億元)

(數(shù)據(jù)來源:中康CMH)

赫賽汀價格昂貴(440mg規(guī)格約2.2萬元),而且在中國大部分地區(qū)未納入醫(yī)保,這都給國內(nèi)仿制藥一個很大的機會。查詢CFDA藥品注冊情況,多家大型藥企均在仿制之列,例如已拿到臨床批件的上海中信和浙江海正。未來5年內(nèi),國產(chǎn)赫賽汀仿制藥將有望上市。

來得時(Lantus)

來得時(甘精胰島素注射液),是一種長效的人胰島素類似物,用于需要胰島素治療的糖尿病患者,由賽諾菲開發(fā),是全球第一的糖尿病暢銷藥物。

2011-2015年來得時全球市場總額(億美元)及增長率(%)

(數(shù)據(jù)來源:賽諾菲公司年報)

來得時占據(jù)賽諾菲17.2%的年銷售額。2015年來得時全球市場約為70.9億美元,比2014年下降10.8%。其中,美國地區(qū)銷售額為44.6億美元,下降20.5%。來得時的化合物專利在美國、歐盟、日本均已到期,在美國的劑型專利將在2023年6月到期。面對業(yè)界已掀起的仿制熱潮,賽諾菲迅速推出新一代基礎(chǔ)胰島素Toujeo,并盡快將來得時患者群體轉(zhuǎn)向Toujeo,以穩(wěn)固其市場霸主地位。

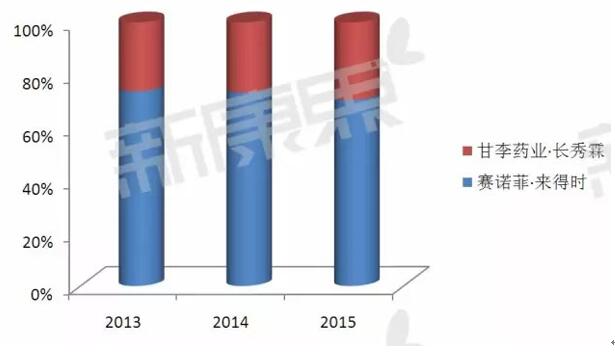

中國是糖尿病大國,來得時在國內(nèi)胰島素市場依然占主導(dǎo)地位,銷售額突破20億元。而國產(chǎn)來得時仿制藥(甘李藥業(yè)的長秀霖)憑借其高性價比有逐漸替代進口的趨勢。此外,浙江海正、通化東寶的仿制藥已進入臨床試驗階段,禮來也提交了其仿制藥的進口注冊申請。

2013-2015年來得時與國產(chǎn)仿制藥長秀霖市場占比(%)變化

(數(shù)據(jù)來源:中康CMH)

修美樂(Humira)

修美樂(阿達木單抗注射液),是完全人源性抗腫瘤壞死因子(anti-TNF)α單克隆抗體,用于類風(fēng)濕關(guān)節(jié)炎的治療,自2002年獲批后成為治療自身免疫性疾病患者的首選治療藥物。修美樂由艾伯維開發(fā),已經(jīng)連續(xù)四年蟬聯(lián)全球暢銷藥冠軍,2013年全球市場規(guī)模已超過100億美元,2015年全球市場為140.12億美元,戰(zhàn)績斐然。

2011-2015年修美樂全球市場(億美元)

(數(shù)據(jù)來源:艾伯維公司年報)

修美樂是艾伯維最“牛”產(chǎn)品,貢獻了艾伯維年收入的61%。2016年10月,修美樂在美國專利即將到期;2018年4月,在歐洲專利到期。在印度,ZydusCadila在全球范圍內(nèi)推出了修美樂的第一個生物仿制藥。安進、諾華、默沙東、三星也已經(jīng)躍躍欲試。目前艾伯維正在繼續(xù)擴大適應(yīng)癥的研究,并在改善劑型提高順應(yīng)性方面下功夫,以期在專利過期后最大程度地減少市場份額的流失。

在中國,修美樂在沒有仿制藥的競爭下,國內(nèi)市場規(guī)模逐年翻番,大有增長勢頭。但國內(nèi)對修美樂的仿制熱潮也已到來——華蘭基因、正大天晴、通化東寶已先后進入仿制藥的注冊隊伍。

2013-2015年修美樂國內(nèi)銷售額(億元)

(數(shù)據(jù)來源:中康CMH)

相關(guān)新聞

相關(guān)新聞