癌癥已經(jīng)成為全世界人類最大致死原因,全球范圍內(nèi)癌癥發(fā)病率和死亡率持續(xù)上升趨勢。國家癌癥中心根據(jù)2009-2011年72個腫瘤登記處覆蓋的全國8550萬人口的數(shù)據(jù),預(yù)估了2015年中國癌癥發(fā)病及死亡情況。預(yù)估2015年中國癌癥新發(fā)病例數(shù)達(dá)到429.16萬例,總死亡281.42萬例。肺癌和胃癌位居全國癌癥發(fā)病及死亡的前兩位。其次是食管癌、肝癌、結(jié)直腸癌、乳腺癌、腦癌、宮頸癌、胰腺癌、甲狀腺癌。

分子靶向藥物總況

腫瘤分子靶向治療就是利用腫瘤細(xì)胞與正常細(xì)胞之間分子生物學(xué)上的差異(如基因、酶、信號轉(zhuǎn)導(dǎo)等不同特性),使用能與這些靶分子特異性結(jié)合的藥物,特異性地殺傷腫瘤細(xì)胞,達(dá)到抗腫瘤治療的目的。

實體腫瘤的信號通路往往不是單一的,而是一般同時擁有多個通道,單靶點的阻斷可促使腫瘤細(xì)胞啟用替代信號途徑以獲得拮抗能力,因此,多靶點治療研究也成為了抗腫瘤藥研發(fā)的新方向。比如索拉非尼,可以用于治療肝癌、腎癌和甲狀腺癌。

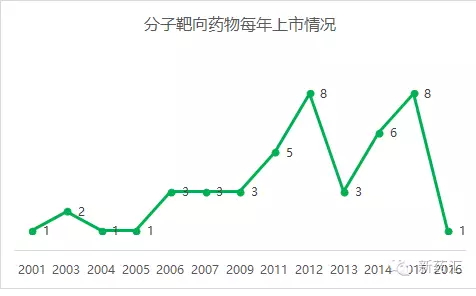

自從2001年諾華開發(fā)的第一個替尼類藥物伊馬替尼上市以來,抗腫瘤分子靶向藥物就一直成為研究熱點。本文一共統(tǒng)計了45個小分子靶向藥物。

截至2016年7月,F(xiàn)DA一共批準(zhǔn)了43個抗腫瘤小分子靶向藥物,其中有2個是不用于腫瘤治療的替尼類藥物,分別是治療類風(fēng)濕關(guān)節(jié)炎的托法替尼和治療骨髓纖維化的魯索替尼。此外,還有2個藥物是由中國自主研發(fā)的,分別是江蘇恒瑞的阿帕替尼和浙江貝達(dá)的埃克替尼。

下圖是分子靶向藥物每年獲批的數(shù)目,可以看出2012年之前,分子靶向藥物的研發(fā)持續(xù)火爆,2012年共獲批了8個。不過,靶向藥物研發(fā)的熱情并未減弱,到2015年,又批準(zhǔn)了8個分子靶向藥物。

分子靶向藥物的臨床應(yīng)用

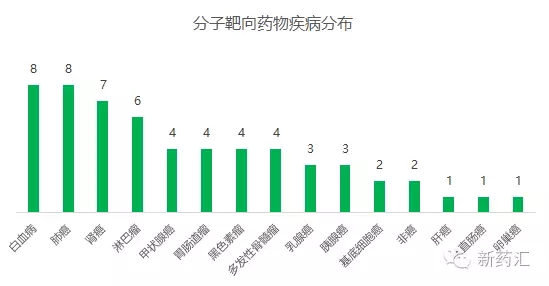

這45個小分子靶向藥物中,治療肺癌和白血病的最多,各有8個,其次是腎癌,有7個。具體參見下圖(其中有10個藥物是多適應(yīng)癥藥物,已重復(fù)統(tǒng)計)。

發(fā)病率較高的肝癌,結(jié)直腸癌,乳腺癌等,可選擇的分子靶向藥物很少,尤其是治療肝癌的僅有1個。因此,分子靶向藥物的研發(fā)方興未艾,還有很多領(lǐng)域等著我們?nèi)ヌ剿鳌?br />

分子靶向藥物的國內(nèi)情況

在中國上市的小分子靶向藥物僅有13個,除了阿帕替尼和埃克替尼,另外11個藥物中,僅有伊馬替尼和達(dá)沙替尼有仿制藥,其他均為原研進口。

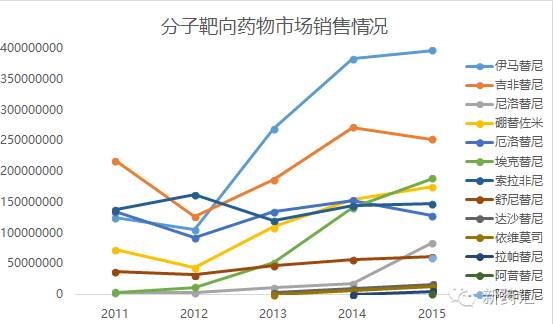

根據(jù)16個重點城市樣本醫(yī)院數(shù)據(jù),銷售最好的品種是伊馬替尼,2015年近4億人民幣,這也和伊馬替尼上市時間早有關(guān)。吉非替尼、埃克替尼、硼替佐米和索拉非尼分別位列第2至5位。近3年上市的藥物如拉帕替尼、阿昔替尼等,銷量正處在上升期,市場潛力巨大。

各腫瘤的分子靶向藥物詳述

肺癌

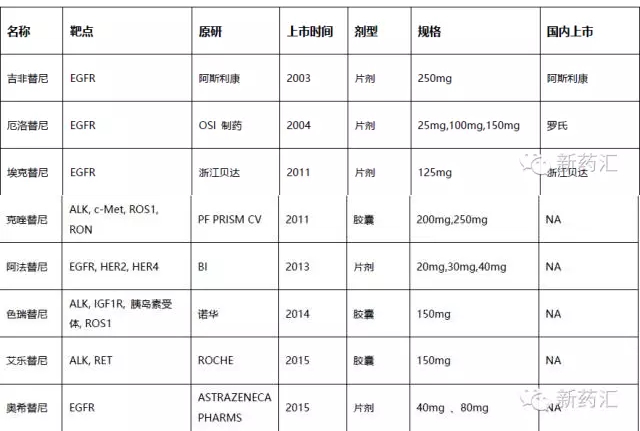

2015 年,我國肺癌發(fā)病人數(shù)約 73. 33 萬,死亡人數(shù)約61. 02 萬。用于治療肺癌的小分子靶向藥物有8種,見下表。肺癌的治療靶點主要有兩類,一是表皮生長因子受體(EGFR),以吉非替尼,厄洛替尼為代表,另一類是間變性淋巴瘤激酶(ALK),主要是克唑替尼,色瑞替尼等。

其中艾樂替尼和奧希替尼是去年2015年剛上市的新品種。目前在我國上市的品種有原研進口的吉非替尼和厄羅替尼,及我國自主研制的埃克替尼。另有5個品種還未上市。

胃癌

胃癌

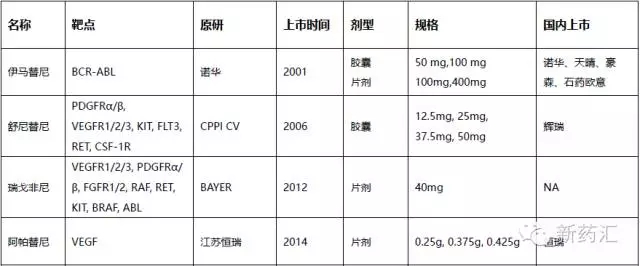

2015 年,我國胃癌發(fā)病人數(shù)約67.91 萬,死亡人數(shù)約49. 80萬。胃癌的靶向治療起步較晚,分子靶向藥物較少,治療靶點目前主要集中在VEGFR。伊馬替尼除了是白血病的一線用藥,也可以治療胃腸道間質(zhì)瘤。而舒尼替尼和瑞戈非尼屬于多靶點藥物。值得一提的是,阿帕替尼是中國自主研發(fā)的一種小分子 VEGF 受體抑制劑。除了瑞戈非尼,其他三個分子靶向藥在中國均有上市。

肝癌

肝癌

2015 年我國肝癌發(fā)病人數(shù)約 46. 61 萬,死亡人數(shù)約 42. 2 萬。大部分肝癌在早期是無癥狀的,多數(shù)患者確診時已處于中晚期,因此預(yù)后極差。對于肝癌的治療,手術(shù)切除是最根本的方法,但對于無法手術(shù)切除特別是伴有肝外轉(zhuǎn)移的患者,有效的方法極少,臨床治療十分棘手。索拉非尼是第一個亦是唯一的被多個國家批準(zhǔn)可以用于治療原發(fā)性肝癌的分子靶向藥物。目前,國內(nèi)已有進口。

結(jié)直腸癌

結(jié)直腸癌

2015 年我國結(jié)直腸癌發(fā)病人數(shù)約 37.63萬,死亡人數(shù)約 19. 1 萬。目前治療結(jié)直腸癌的分子靶向藥物僅有瑞戈非尼。瑞戈非尼是多靶點藥物,其適應(yīng)癥還包括上述的胃腸道間質(zhì)瘤。該藥目前尚未在國內(nèi)上市,國內(nèi)結(jié)直腸癌分子靶向藥物尚處于空白。

乳腺癌

乳腺癌

2015 年我國乳腺癌發(fā)病人數(shù)約 27.24萬,死亡人數(shù)約 7.07 萬。目前用于乳腺癌分子靶向治療的藥物包括以人表皮生長因子受體2(HER2)為靶點的拉帕替尼、以雷帕霉素靶蛋白(mTOR)為靶點的依維莫司,以及2015年剛上市的全球首個CDK4/6激酶抑制劑帕博西尼。前兩個藥物均已在國內(nèi)有進口上市,后者尚未在國內(nèi)上市。

胰腺癌

胰腺癌

2015 年我國胰腺癌發(fā)病人數(shù)約9.01萬,死亡人數(shù)約 7.94 萬。以吉西他濱為基礎(chǔ)的化療雖為標(biāo)準(zhǔn)化療方案,但總體預(yù)后依舊極差且鮮有長期生存者。目前批準(zhǔn)上市的用于治療胰腺癌的分子靶向藥物有以下三種,均已在國內(nèi)進口上市。

甲狀腺癌

甲狀腺癌

甲狀腺癌是最常見的內(nèi)分泌系統(tǒng)惡性腫瘤,大多數(shù)甲狀腺癌可通過手術(shù)、I131內(nèi)放射及促甲狀腺激素抑制治療治愈,但對進展期髓樣癌,局部晚期放射碘難治性甲狀腺癌目前仍缺少有效治療方法。對于這類患者使用分子靶向藥物是近年甲狀腺癌治療的一大進步,并顯示出良好的應(yīng)用前景。其中索拉非尼和樂伐替尼用于治療分化型甲狀腺癌,而凡德他尼和卡博替尼用于治療髓樣甲狀腺癌,適應(yīng)癥有所差異。目前僅有索拉非尼在國內(nèi)進口。

血液系統(tǒng)腫瘤

血液系統(tǒng)腫瘤

白血病雖然發(fā)病率不高,但是針對治療白血病的分子靶向藥物還是比較多的,目前FDA一共批準(zhǔn)了8個分子靶向藥物。2014年上市的品種都是以BCR為靶點。2014年上市了2個品種,其中依魯替尼是一種小分子BTK抑制劑,而Idelalisib是首個上市的口服、選擇性的磷酸肌醇3-激酶delta(PI3K-delta,P110-delta)抑制劑。今年(2016年)最新上市的venetoclax是以BCL-2為靶點。目前國內(nèi)僅有3個品種白血病分子靶向藥物上市。

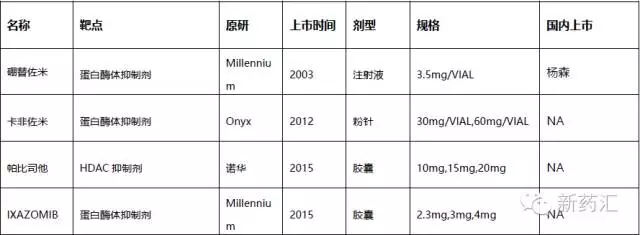

另一個血液系統(tǒng)腫瘤就是淋巴瘤,和白血病一樣,都屬于兒童多發(fā)腫瘤。目前FDA批準(zhǔn)了6個淋巴瘤的分子靶向藥物。其中硼替佐米最初獲批是用于治療多發(fā)性骨髓瘤,2006 年硼替佐米被批準(zhǔn)用于復(fù)發(fā)性或難治性套細(xì)胞淋巴瘤,2014年又獲批用于先前未經(jīng)治療的套細(xì)胞淋巴瘤 (MCL) 患者,擴大了該藥物的適用人群范圍。硼替佐米在美國是首款獲批用于先前未經(jīng)治療 MCL 患者的藥物。此外,在2014年FDA還批準(zhǔn)了3個淋巴瘤的分子靶向藥物,分別是依魯替尼、貝利司他和idelalisib。不過,這6個藥物中,只有硼替佐米在中國上市。

腎癌

根治性手術(shù)仍為腎癌的主要治療方法,但仍有三分之一左右的腎癌患者在初診時即已發(fā)生轉(zhuǎn) 移或在根治性手術(shù)后出現(xiàn)局部復(fù)發(fā)或遠(yuǎn)處轉(zhuǎn)移。轉(zhuǎn)移性腎癌對放化療均不敏感,預(yù)后較差。靶向藥物的獲批是腎癌患者的曙光。索拉非尼是FDA批準(zhǔn)第一個用于治療腎癌的分子靶向藥物,此后又陸續(xù)批準(zhǔn)了6個品種。帕唑帕尼除了可以治療腎癌,還可以用于進展期軟組織肉瘤的治療。目前在中國獲批進口的有索拉非尼、舒尼替尼、依維莫司和阿昔替尼。

其他

其他

其他癌癥(包括多發(fā)性骨髓瘤、黑色素瘤、基底細(xì)胞癌和卵巢癌)的分子靶向藥物,在此就不一一贅述。另外還有兩個不用于腫瘤的替尼類藥物,分別是治療類風(fēng)濕關(guān)節(jié)炎的托法替尼和治療骨髓纖維化的魯索替尼。這些藥物中,僅有治療多發(fā)性骨髓的硼替佐米在中國已有進口上市,其他均未上市。

多發(fā)性骨髓瘤

黑色素瘤

黑色素瘤

基底細(xì)胞癌

基底細(xì)胞癌

卵巢癌

卵巢癌

其他

其他

結(jié)語

結(jié)語

我國癌癥發(fā)病率和死亡率持續(xù)上升,患者人數(shù)已超百萬。治療癌癥的分子靶向藥物對正常細(xì)胞損傷小,具有特異性,是抗腫瘤藥研發(fā)的熱點。雖然全球范圍內(nèi)上市的分子靶向藥物很多,但我們國家僅有13個,患者需求難以滿足。發(fā)病率較高的肝癌,結(jié)直腸癌,乳腺癌等,可選擇的分子靶向藥物很少,尤其是治療肝癌的僅有1個。因此,分子靶向藥物的研發(fā)方興未艾,還有很多領(lǐng)域等著我們?nèi)ヌ剿鳌?br />

相關(guān)新聞

相關(guān)新聞