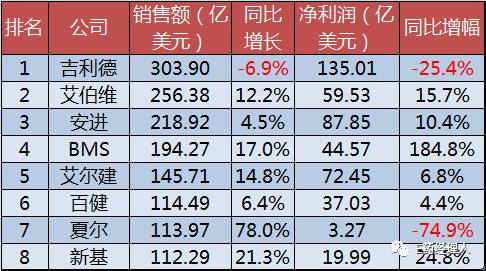

在生物制藥市場(chǎng),從來(lái)不缺高手過招。隨著2016年全球藥企年度財(cái)報(bào)的公布,過去一年企業(yè)們的拼殺勝負(fù)已分。有的生物制藥企業(yè)凈利潤(rùn)漲幅高達(dá)184.8%,有的卻大幅下滑,背后是各家企業(yè)在全球市場(chǎng)的爭(zhēng)相卡位。

歡迎來(lái)到由E藥經(jīng)理人獨(dú)家冠名播出的《歌手》現(xiàn)場(chǎng),本季八位首發(fā)選手均是生物制藥領(lǐng)域響當(dāng)當(dāng)?shù)娜宋铮麄兓蚩恐跖飘a(chǎn)品獨(dú)步市場(chǎng),全球稱王;或華麗轉(zhuǎn)身,重新定位;亦或是在不斷成長(zhǎng)中再次審視自己。

當(dāng)然,他們也在面臨著來(lái)自其他選手的挑戰(zhàn),無(wú)論是來(lái)勢(shì)洶洶的新星,還是重新披掛上陣的老將。在生物制藥市場(chǎng),向來(lái)不缺少高手之間的過招。這一季,且先聽這八位選手的故事。

以下排名依照各家上市公司年報(bào)披露的2016年銷售額為序:

吉利德科學(xué):榜首的焦慮

好消息是吉利德科學(xué)已經(jīng)全面取代安進(jìn),成為這一個(gè)時(shí)代生物制藥公司的頭牌大佬,丙肝神藥仍舊貢獻(xiàn)著美好的利潤(rùn)率;壞消息是,銷售額和凈利潤(rùn)都出現(xiàn)了下滑。對(duì)比而言,國(guó)內(nèi)諸多從事丙肝DAA新藥研發(fā)的一批生物藥企正走在抓緊上市日程的路上。

吉利德科學(xué)2016年財(cái)報(bào)顯示,總營(yíng)收為303.90億美元,同比2015年下降6.7%。近日,又傳出了吉利德科學(xué)接近收購(gòu)美國(guó)生物科技公司Incyte的消息,這是近兩年業(yè)內(nèi)對(duì)于手握大把現(xiàn)金的吉利德科學(xué)的極大關(guān)注點(diǎn),即吉利德科學(xué)接下來(lái)如何通過內(nèi)部開發(fā)或外部并購(gòu)來(lái)保持可持續(xù)的發(fā)展,尤其是能否繼續(xù)創(chuàng)造索磷布韋曾經(jīng)的輝煌。

索磷布韋的出世,作為劃時(shí)代的事件,將吉利德科學(xué)送上全球top10制藥企業(yè)榜單,且在全球名聲大噪。自從2013年底索磷布韋上市以來(lái),全球有超過160萬(wàn)患者受益于DAA藥物,也正因?yàn)槿绱耍S著越來(lái)越多的丙肝患者被治愈,丙肝藥市場(chǎng)的不斷縮水,全球領(lǐng)域擁有的直接抗病毒類丙肝藥物(DAAs)企業(yè)均遭遇市場(chǎng)陣痛。吉利德作為全球領(lǐng)域的丙肝藥之王,更是首當(dāng)其沖。

最新的進(jìn)展是:目前吉利德科學(xué)正在治療乙肝、脂肪肝炎、類風(fēng)關(guān)及腫瘤等領(lǐng)域繼續(xù)投入研發(fā),其中乙肝藥磷丙替諾福韋和HIV系列產(chǎn)品線被寄予厚望。與此同時(shí),吉利德科學(xué)也在不斷地尋找著并購(gòu)的新目標(biāo)。

必須提到的是,2016年底吉利德科學(xué)開始在中國(guó)自立門戶,這是其向新興市場(chǎng)進(jìn)軍的一大動(dòng)作。整體來(lái)看,全球仍有超過7000萬(wàn)丙肝患者,尤其中國(guó)的丙肝患者數(shù)量眾多,市場(chǎng)潛力很大,接下來(lái)吉利德科學(xué)需要思考的是如何在競(jìng)爭(zhēng)激烈的形勢(shì)下繼續(xù)保持丙肝之王的地位。

艾伯維:處方藥之王的下一步

“走在我后面,我很擔(dān)心別人會(huì)看不見你”

已經(jīng)蟬聯(lián)四年全球處方藥之王寶座的修美樂,2016年銷售額為160.78億美元,同比增長(zhǎng)14.7%。而艾伯維2016年銷售額同比增長(zhǎng)12.2%,達(dá)到256.38億美元,同時(shí)凈利潤(rùn)率同比增長(zhǎng)15.7%,為59.53億美元。

作為艾伯維當(dāng)之無(wú)愧的王牌產(chǎn)品,2016年修美樂為艾伯維帶來(lái)了63%的銷售額。當(dāng)然,這么一個(gè)香餑餑自然也是其他藥企競(jìng)相仿制對(duì)象。2016年9月,F(xiàn)DA批準(zhǔn)了由安進(jìn)生產(chǎn)的修美樂生物類似物Amjevita,但是該藥物并未立即上市。除此之外,諾華、默沙東、三星和百健的合資公司三星Bioepis、Baxalta和Momenta都在計(jì)劃開發(fā)修美樂的生物類似物。對(duì)于艾伯維來(lái)說(shuō),來(lái)自生物類似藥的緊逼已經(jīng)愈發(fā)明顯。

此前,Evaluate Pharma曾預(yù)測(cè),到2022年修美樂銷售額仍舊能夠達(dá)到136億美元以上,僅次于BMS的Opdivo,位列全球處方藥銷售額第二位。而艾伯維全球CEO Richard A. Gonzalez也曾表示,希望到2020年修美樂的銷售額達(dá)到180億美元。

為了應(yīng)對(duì)來(lái)自生物類似物的挑戰(zhàn),艾伯維通過不斷增加修美樂適應(yīng)證、改善劑型、加強(qiáng)知識(shí)產(chǎn)權(quán)保護(hù)以及增加在免疫治療方面的產(chǎn)品線來(lái)鞏固處方藥之王的地位。目前來(lái)看,生物類似物還未對(duì)修美樂產(chǎn)生實(shí)質(zhì)的影響。但生物類似物市場(chǎng)誘惑巨大,暢銷生物藥在未來(lái)仍會(huì)是眾多藥企爭(zhēng)相仿制的目標(biāo)。

安進(jìn):一代天驕

“我知道我要的那種幸福,就在那片更高的天空”

作為生物制藥市場(chǎng)的先驅(qū),安進(jìn)2016年銷售額為218.92億美元,同比增長(zhǎng)4.5%,凈利潤(rùn)為87.85億美元,同比增長(zhǎng)10.4%。

在與修美樂的競(jìng)爭(zhēng)戰(zhàn)中,安進(jìn)是艾伯維背后虎視眈眈的追趕者。實(shí)際上,安進(jìn)當(dāng)家風(fēng)濕性疾病藥物Enbrel也是生物類似物市場(chǎng)上的搶手貨,2015年山德士宣布FDA接受了其關(guān)于Enbrel生物類似物的申請(qǐng)。一年后,F(xiàn)DA專家委員會(huì)20:0投票結(jié)果支持批準(zhǔn)Enbrel的生物類似藥GP2015上市。

作為由風(fēng)投和科學(xué)家創(chuàng)辦的公司,無(wú)論是資本市場(chǎng)擴(kuò)張,還是在研產(chǎn)品線的擴(kuò)展,安進(jìn)一向是華爾街投資者的寵兒。2016年,GEN盤點(diǎn)了2016年全球市值最高的25家生物技術(shù)公司,安進(jìn)以1273.5億美元的市值拔得頭籌,它也是上榜的25家生物制藥公司中僅有的與2015年相比市值上漲的6家企業(yè)之一。

BMS:華麗轉(zhuǎn)身

“經(jīng)過那些年,恰似長(zhǎng)流細(xì)水優(yōu)雅,在我轉(zhuǎn)身的以后,再出發(fā)!”

BMS全球正在致力于轉(zhuǎn)型為一家純正的生物制藥公司。在全球市場(chǎng),BMS這幾年戰(zhàn)略目標(biāo)明確,業(yè)績(jī)穩(wěn)定,轉(zhuǎn)型生物制藥的路程可謂順風(fēng)順?biāo)?016年銷售業(yè)績(jī)同樣可喜,2016年銷售總額194.27億美元,同比增長(zhǎng)17%,凈利潤(rùn)44.57億美元,同比增長(zhǎng)184.8%。

尤其在全球大熱的免疫療法領(lǐng)域已經(jīng)是毫無(wú)疑問的領(lǐng)軍者。PD-1/PD-L1免疫療法作為新一類抗癌免疫療法,具有治療多種類型腫瘤的潛力,已成為全球藥物研發(fā)的熱點(diǎn),尤其表現(xiàn)在肺癌疾病這個(gè)大疾病領(lǐng)域。而針對(duì)非小細(xì)胞肺癌的治療,BMS的Opdivo占據(jù)市場(chǎng)第一的位置。唯一的不爽快是,其Opdivo藥物CheckMate-026在作為針對(duì)非小細(xì)胞肺癌(NSCLC)一線用藥的三期臨床試驗(yàn)中的失利。

而在中國(guó),BMS的業(yè)績(jī)依賴于乙肝藥博路定,該藥被認(rèn)為是跨國(guó)藥企在華銷售產(chǎn)品中最成功的藥品之一。2015年博路定在中國(guó)市場(chǎng)中的增長(zhǎng)率超過20%,是BMS能夠在中國(guó)保持業(yè)績(jī)高位增長(zhǎng)的關(guān)鍵。如今其正在加速將全球的成功轉(zhuǎn)型帶入中國(guó)。

目前BMS在中國(guó)共有7個(gè)針對(duì)免疫腫瘤領(lǐng)域的臨床試驗(yàn),其中有兩個(gè)屬于將中國(guó)納入到全球的臨床試驗(yàn)當(dāng)中。如今BMS中國(guó)與原有業(yè)務(wù)模式和架構(gòu)分手的速度在不斷加快,資源調(diào)配的比重也從成熟產(chǎn)品調(diào)整到丙肝和免疫腫瘤產(chǎn)品上。BMS不止一次提出,要把乙肝的成功復(fù)制到丙肝上,但是面對(duì)競(jìng)爭(zhēng)激勵(lì)的丙肝藥市場(chǎng),BMS能否如愿以償,還需拭目以待。

艾爾建的美人計(jì)

“是誰(shuí)的眼神鎖定我”

2016年艾爾建全年?duì)I收145.71億美元,增長(zhǎng)14.8%,凈利潤(rùn)72.45億美元,增長(zhǎng)6.8%。艾爾建作為愛爾蘭的一家制藥企業(yè),過去一年來(lái)在全球醫(yī)藥行業(yè)中曝光度陡增,賺足了眼球。持續(xù)的大手筆收并購(gòu)動(dòng)作,405億美元?jiǎng)冸x其仿制藥業(yè)務(wù),尤其在2015年轟動(dòng)一時(shí)的1600億美元“艾爾建—輝瑞”世紀(jì)大并購(gòu),使之成為全球醫(yī)藥行業(yè)的談?wù)摻裹c(diǎn)。

但這項(xiàng)交易在最后關(guān)頭遭美國(guó)政府叫停,最終與輝瑞失之交臂的艾爾建,真可謂是:向來(lái)情深,奈何緣淺。但失望之后,這家以增長(zhǎng)型企業(yè)自稱的公司將如何保持過去的快速發(fā)展是業(yè)界關(guān)注的重點(diǎn)。

過去艾爾建的增長(zhǎng)引擎主要是醫(yī)美和眼科等產(chǎn)品,如今他們更加強(qiáng)調(diào)在創(chuàng)新型資產(chǎn)方面的投資和補(bǔ)充,包括對(duì)于其品牌藥的再開發(fā)。以保妥適為例,在美國(guó),該藥物已經(jīng)獲批11項(xiàng)適應(yīng)癥,用于治療已經(jīng)大于在醫(yī)美方面的使用,如用于治療慢性偏頭痛已經(jīng)成為除皺以外最大的適應(yīng)癥。此外,新增品牌藥產(chǎn)品有皮下脂肪XAF5療法,以及用于治療老年癡呆癥等重要神經(jīng)障礙疾病的毒蕈堿受體激動(dòng)劑新亞型靶向產(chǎn)品組合等。

具體在中國(guó)市場(chǎng),業(yè)務(wù)主要集中在醫(yī)療美容和眼科領(lǐng)域,雖然進(jìn)入中國(guó)的時(shí)間并不長(zhǎng),但在業(yè)績(jī)上近幾年也是突飛猛進(jìn)。目前艾爾建正在加大對(duì)中國(guó)市場(chǎng)的投資。

百健平臺(tái)期

“越長(zhǎng)大越孤單,越長(zhǎng)大越不安”

2016年,百健銷售額為114.49億美元,同比增正6.4%,凈利潤(rùn)為37.03億美元,同比增長(zhǎng)4.4%。其中,當(dāng)家產(chǎn)品治療多發(fā)性硬化癥藥物Tecfidera貢獻(xiàn)了39.68億美元,占據(jù)公司全年銷售額40%。

作為與安進(jìn)同時(shí)代創(chuàng)立的生物制藥公司,百健近幾年的發(fā)展起起落落。公司80%的收入來(lái)自于食療多發(fā)性硬化癥,2016年百健剝離了旗下血友病業(yè)務(wù),并希望以此鞏固其在多發(fā)性硬化癥領(lǐng)域的市場(chǎng)主導(dǎo)地位,并集中全力推進(jìn)神經(jīng)疾病、血液腫瘤和自身免疫疾病領(lǐng)域的多個(gè)“高風(fēng)險(xiǎn)”在研項(xiàng)目。盡管血友病業(yè)務(wù)只占百健2016年全球銷售額的8.6%,但兩款血友病藥物Eloctate與Alprolix的增長(zhǎng)率卻達(dá)到了60.5%和42.3%。

除了業(yè)務(wù)調(diào)整,百健高層動(dòng)蕩也成為業(yè)界關(guān)注熱點(diǎn),包括CEO、研發(fā)負(fù)責(zé)人以及首席商務(wù)官接連離職。此前有分析認(rèn)為,未來(lái)百健的增長(zhǎng)可能仍會(huì)乏力。這種乏力來(lái)自于主打產(chǎn)品營(yíng)收下滑,而被寄予厚望的阿爾茲海默癥藥物研發(fā)則并不明朗。

就在披露換帥消息僅僅過了幾天,《華爾街日?qǐng)?bào)》傳出消息,默沙東和艾爾建均向百健發(fā)出了非正式收購(gòu)意愿,作價(jià)為830億美元。或許,來(lái)一場(chǎng)百億級(jí)別的并購(gòu),是幫助百健走出平臺(tái)期的好方法。

夏爾:冰與火之歌

對(duì)于夏爾這家愛爾蘭制藥企業(yè),2016年最重要的事情無(wú)疑是以320億美元的巨額完成對(duì)原百特旗下的生物制藥業(yè)務(wù)Baxalta納入麾下。Baxalta主要專注于血液疾病、腫瘤疾病及免疫系統(tǒng)疾病等領(lǐng)域的產(chǎn)品研發(fā),而夏爾在罕見病和專科疾病領(lǐng)域也深耕多年,這是其繼續(xù)鞏固在罕見病和專科領(lǐng)域的領(lǐng)導(dǎo)地位的及其關(guān)鍵性的舉措。

隨著這樁并購(gòu)的完成,夏爾也一躍成為全球罕見病領(lǐng)域的領(lǐng)軍企業(yè),目前已有20多種產(chǎn)品在全球上市,正開展40多個(gè)處于不同研發(fā)階段的項(xiàng)目,其中70%在研藥品針對(duì)罕見病,其罕見病產(chǎn)品組合帶來(lái)的營(yíng)收已占公司總收入65%。值得注意的是,夏爾完成對(duì)Baxalta的收購(gòu)后,其在中國(guó)的產(chǎn)品包括用于血友病治療的第三代基因重組因子VIII產(chǎn)品、免疫系統(tǒng)疾病領(lǐng)域的白蛋白和用于慢性腎臟病治療的不含鈣降磷藥物等。如今中國(guó)已成為Shire全球業(yè)務(wù)發(fā)展和增長(zhǎng)的重要引擎之一,如中國(guó)區(qū)白蛋白業(yè)務(wù)已位居夏爾全球市場(chǎng)第一位;血友病治療產(chǎn)品的營(yíng)收也以超過市場(chǎng)兩到三倍的速度在增長(zhǎng),同時(shí)夏爾也正在加快引進(jìn)更多新產(chǎn)品到中國(guó)市場(chǎng)。

但不得不否認(rèn)的是,近幾年夏爾的擴(kuò)張步伐加快,不斷的收購(gòu)與合并也給公司帶來(lái)挑戰(zhàn),尤其后續(xù)的產(chǎn)品能否順利整合也正是考驗(yàn)夏爾的產(chǎn)品組合能力,如果不成功,勢(shì)必會(huì)影響夏爾未來(lái)的產(chǎn)品開發(fā)銷售以及后續(xù)的業(yè)績(jī)?cè)鲩L(zhǎng)。2016年夏爾全年銷售額113.97億美元,增長(zhǎng)78%,但凈利潤(rùn)是負(fù)增長(zhǎng)。夏爾在其2016年財(cái)務(wù)報(bào)告中指出:“2016是夏爾的轉(zhuǎn)型年”。夏爾的目標(biāo)是,到2020年,Shire計(jì)劃推出30個(gè)新產(chǎn)品,且要實(shí)現(xiàn)年收入超過200億美元。

新基:我就是我

“復(fù)制不得,我最獨(dú)特”

新基的不同尋常,在于孤注一擲使一個(gè)醫(yī)藥史上最聲名狼藉的藥物成就一家生物制藥企業(yè)新貴的崛起。

已經(jīng)在多發(fā)性骨髓瘤市場(chǎng)幾乎勢(shì)不可擋的新基,2016年銷售額同比增長(zhǎng)21.3%,為112.29億美元,凈利潤(rùn)為19.99億美元,同比增長(zhǎng)24.8%。其中Revlimid(來(lái)那度胺)、Pomalyst(泊馬度胺)、Thalomid(沙利度胺)三個(gè)多發(fā)性骨髓瘤藥物合計(jì)取得了84.37億美元的銷售收入。

以沙利度胺起家的新基,自該產(chǎn)品上市后,就以其作為支點(diǎn),構(gòu)筑了一條頗具特色的研發(fā)線,即以沙利度胺衍生物為主的研發(fā)線,這也成為華爾街投資者心目中“生物制藥界最具有深度的研發(fā)線”。

相關(guān)新聞

相關(guān)新聞