前 言

近年來生物類似藥(biosimilars)越來越受重視,許多生物制品(如英利昔單抗、促紅細(xì)胞生成素Epogen等)的類似藥已在FDA備案,促白細(xì)胞生成基因工程藥Neupogen的生物類似藥Sandoz’s Zarxio已于2015年9月在美國上市。

一、什么是生物類似藥?

與小分子化藥類似藥相似,生物類似藥是指與上市生物藥品“高度相似”的后續(xù)生物產(chǎn)品,但是生物類似藥的結(jié)構(gòu)比化藥仿制藥要復(fù)雜得多。因此,生物類似藥市場也與傳統(tǒng)的小分子仿制藥市場不同:生物類似藥市場的門檻更高,需要復(fù)雜的技術(shù)和更大、更長時間的投資;同時,這個領(lǐng)域的競爭者較少,價格也較穩(wěn)定;另外,生物類似藥最初不易互相換用。

二、生物類似藥研發(fā)分5個階段

蛋白測序是生物類似藥的第一步,蛋白序列必須與原分子精確匹配,不能完全依賴公開發(fā)布的數(shù)據(jù)。糖基化屬性匹配是達(dá)到生物相似性的關(guān)鍵,這會影響PK/PD性質(zhì)、安全性和有效性,并且這一步容易受到細(xì)胞系和生長環(huán)境的影響。第三步是掌握相關(guān)知識產(chǎn)權(quán)問題,避免后續(xù)的麻煩。這前三步都屬于分子選擇階段,即臨床前研發(fā)階段。臨床一期的PK/PD研究非常關(guān)鍵,對Cmax, AUC0→t等參數(shù)都有相關(guān)規(guī)定。最后是三期臨床確定安全性和有效性。

三、生物類似藥市場動態(tài)

J.P.Morgan認(rèn)為,生物類似藥的時代即將到來。未來十年內(nèi)將有一大波生物類似藥進(jìn)入美國和歐洲市場(如Remicade、Neupogen、Epogen等的類似藥),同時相關(guān)的管理辦法也會建立和完善。生物類似藥也將為政府稅收創(chuàng)造實質(zhì)性的貢獻(xiàn)。

(一)生物類似藥市場不是一夜之間蓬勃起來的:

1. 即使是很保守的估計,2025年生物類似藥的市場額將到達(dá)200億元

2. 我們預(yù)計在美國生物類似藥的價格會下降20%-40%

生物類似藥的價格仍然有爭議,但多位業(yè)內(nèi)人士指出在美國其價格將會下降20%-40%。

美國生物類似藥的價格取決于和納稅人協(xié)商的結(jié)果

納稅結(jié)構(gòu)的改變可能是導(dǎo)致生物類似藥降價的一個因素

3. 生物類似藥的開發(fā)比小分子仿制藥昂貴,這也是決定其定價的一個主要原因。

應(yīng)臨床試驗的需求,生物類似藥需要更多的研發(fā)投入

生物類似藥是不能互相替代的,因此它們需要有銷售基礎(chǔ)設(shè)施

但是由于生物類似藥提高其制造工藝,帶來產(chǎn)品的邊際效益。

4. 歐洲市場最終會有25%-45%的價格折扣

在歐洲生物類似藥的價格取決于市場結(jié)構(gòu)

由于國際招標(biāo),其市場價格下降30%-40%,這些市場包括波蘭、挪威和匈牙利,選中的市場將有很大的價格跌落

醫(yī)院和計劃規(guī)定的市場,其價格將下降約25%

5. 這個類別里有很多大型西方歐盟市場

自由市場大概有20%-30%的折扣

我們希望看到原研生物藥價格能很快下降

6. 有趣的是歐盟生物類似藥在大力推行

隨著非格司亭的生物類似藥(優(yōu)保津)可使用性,我們看到尤其在歐洲發(fā)展中國家市場中,優(yōu)保津的使用率在不斷提高

沿著這個思路,我們不必驚訝地發(fā)現(xiàn)其他生物類似藥市場的不斷擴(kuò)大

(二)四個因素促使生物類似藥市場的規(guī)模擴(kuò)大

病人的危急程度:極少的危急情況使生物類似藥的使用擴(kuò)大

快速的反饋:如果藥物的安全性和有效性能有及時的反饋,醫(yī)生更愿意使用生物類似藥。

納稅人的影響:納稅人更多地關(guān)注生物類似藥,他們也會更愿意接受生物類似藥的使用。

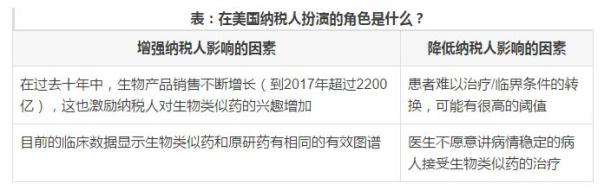

終市場的規(guī)模:納稅人會將注意力集中在大規(guī)模的昂貴的治療項目上。如下表,展示了在美國,納稅人扮演的角色是什么?

(三)一些生物類似藥公司的特點

我們目前發(fā)現(xiàn)了許多顯著的交易和合作伙伴關(guān)系:

輝瑞和Hospira的合作推進(jìn)生物類似藥的發(fā)展

Baxalta、Coherus和 Momenta的合作

輝瑞合作開發(fā)蘭尼單抗

對于合作出現(xiàn)的利益我們也不會感到驚訝。

四、熱點爭議

生物類似藥領(lǐng)域存在許多熱點爭議問題。

(一)整體監(jiān)管路徑變得更加清晰

生物類似藥的批準(zhǔn)可能需要一項PK/PD研究,大多數(shù)情況下指的是臨床III期面對面的非劣效性研究。因為我們知道,絕大多數(shù)的新藥研發(fā)通過成功的I期PK/PD研究降低風(fēng)險。 在過去幾年,歐盟批準(zhǔn)了幾個生物類似藥,而美國也在2015年批準(zhǔn)了首個生物類似藥。其中,主要的初期生物類似藥目靶標(biāo)有Neupogen/Neulasta, Epogen和TNF。一般說來,在適應(yīng)證的作用機(jī)制相似的情況下,我們希望監(jiān)管機(jī)構(gòu)允許標(biāo)簽外推。在這一方面,我們密切關(guān)注TNF在美國的動態(tài)。然而,我們也不期望在短期內(nèi)的可交換性。

1. 在大多數(shù)情況下我們希望標(biāo)簽外推

一般來說,在大多數(shù)情況下我們希望標(biāo)簽外推。FDA和EMA允許在不同疾病狀態(tài)下成分作用方式相似的藥物進(jìn)行合理的標(biāo)簽外推。然而包括幾家大型生物制藥企業(yè)在內(nèi)的許多公司,都只對一個適應(yīng)證進(jìn)行大型的III期試驗。

2. 然而,在不同市場上市的藥物的標(biāo)簽外推法尚不清楚

有幾個外推尚不清楚的情況,特別是當(dāng)一個藥物在不同市場上市時。當(dāng)EMA根據(jù)生物類似藥Remicade在類風(fēng)濕性關(guān)節(jié)炎的數(shù)據(jù)批準(zhǔn)其所有適應(yīng)證時,加拿大衛(wèi)生部考慮到ADCC可能在克羅恩病和潰瘍性結(jié)腸炎中發(fā)揮作用,而沒有批準(zhǔn)該生物類似藥的這些適應(yīng)證。最近匈牙利在克羅恩病和潰瘍性結(jié)腸炎方面的Inflectra/Remsima有效性數(shù)據(jù)應(yīng)該有助于緩解這些問題。而美國的AdCom專門小組對其延期,可能在等待支持外推適應(yīng)證的數(shù)據(jù)。生物類似藥Rituxan是另一個爭議情況的代表,目前尚不清楚其在腫瘤方面的RA數(shù)據(jù)是否足夠其通過批準(zhǔn)。

3. 即使有外推法,數(shù)據(jù)的缺乏仍可能是一個挑戰(zhàn)

當(dāng)我們期待標(biāo)簽外推時,我們看到醫(yī)生是以數(shù)據(jù)為導(dǎo)向的。直到最近,Inflectra(生物類似藥Remicade)在GI適應(yīng)證(克羅恩病和潰瘍性結(jié)腸炎)方面沒有臨床數(shù)據(jù),還受到了來自歐洲的一些腸胃病學(xué)家的抵制。出于商業(yè)原因,幾個提到過的生物類似藥在進(jìn)行其他適應(yīng)證的小型臨床研究。而根據(jù)我們的談話所知,醫(yī)生更喜歡他們遇到的疾病狀態(tài)方面的數(shù)據(jù),但是一般會認(rèn)為在最難治愈的疾病狀態(tài)下的數(shù)據(jù)也是足夠的。

4. FDA宣布標(biāo)簽指南

FDA預(yù)期將于今年宣布標(biāo)簽指南。人們關(guān)注哪些數(shù)據(jù)將被包括在內(nèi),而哪些又將排除在外;生物類似藥的標(biāo)簽與原藥分子將有什么不同。標(biāo)簽很重要,包括在提供給醫(yī)生的詳細(xì)數(shù)據(jù)中,標(biāo)簽可以用于區(qū)分不同的生物類似藥。

5. INN命名約定仍不明朗

生物類似藥物是否會與原藥分子使用相同的INN命名仍未可知。生物類似藥公司希望采用相同的通用INN名,但是原藥公司稱采用不同的命名對于市場后期的安全分析非常重要。FDA建議每個生物類似藥有一個獨特的后綴,但未統(tǒng)一后綴是否須有實義。而歐洲卻支持使用與原藥相同的INN名。然而,我們希望公司為生物類似藥重新命名以更好地支持銷售和市場工作。

6. 我們并不期望在不久的將來出現(xiàn)可替代的生物類似藥

在美國,可替代性的指導(dǎo)方針仍不清楚。FDA計劃在“不久的將來”發(fā)行可替代性指導(dǎo),這將可能涉及轉(zhuǎn)換研究。可替代性與標(biāo)簽外推如何貫穿將會很有趣,即生物類似藥在所有適應(yīng)證上都能替代嗎?而歐盟不允許生物類似藥在藥房的替代。雖然歐盟用“可替代”一詞來形容生物類似藥,但是在沒有處方醫(yī)生同意的情況下,生物類似藥不可作為替代藥物。 綜上,我們并不期望在不久的將來出現(xiàn)可替代的生物類似藥。

(二)法律/IP是被低估了風(fēng)險的障礙

1. IP是一個關(guān)鍵的不確定因素

生物類似藥生產(chǎn)商在尋求將產(chǎn)品推廣到市場時面臨大范圍的出色I(xiàn)P。與列出可能推遲批準(zhǔn)通用藥物的產(chǎn)品和專利的小分子橙皮書不同,紫皮書目前只列出了產(chǎn)品和不適用的專利。生物類似藥企業(yè)必須依靠他們自己內(nèi)部對原藥相關(guān)專利的法律進(jìn)行評估。而這樣的評估可能在很大程度上并不可測,直到351(k) 生物類似藥注冊審批文件的推出,才觸發(fā)了BPCIA下創(chuàng)建的專利解決逐步程序。

2. 原藥生產(chǎn)商繼續(xù)發(fā)布額外的IP文件

原藥生產(chǎn)商繼續(xù)申請專利,在專利發(fā)行之前可能會有不完整的IP出現(xiàn)。在我們看來,在IP方面的工作能力是一個關(guān)鍵因素,我們將繼續(xù)關(guān)注對IP的額外描述和不同公司在操控這些專利上的能力。例如,Humira IP estate 包括大約150個專利和50個未決申請,其中半數(shù)為配方和成分專利。而進(jìn)一步的產(chǎn)品線延伸,新配方或組合工作是創(chuàng)新者潛在的生命周期管理工具。

3. BPCIA和訴訟程序中的不確定性

351(k)BLA申請后,BPCIA列出了一個大約250天的程序,在這個程序里原藥生產(chǎn)商和生物類似藥生產(chǎn)商協(xié)商對哪一項專利提出訴訟。值得注意的是,訴訟獨立于FDA程序,并且沒有30個月的保留和三倍的賠償。沿著這些線路,原藥生產(chǎn)商需要尋求阻止生物類似藥生產(chǎn)商啟動程序的禁令。而就算生物類似藥生產(chǎn)商向原藥生產(chǎn)商公開申請失敗,F(xiàn)DA也無權(quán)因此拒絕生物類似藥生產(chǎn)商的批準(zhǔn)。在Amgen和Sandoz的案例中,法院裁決贊成Sandoz,意味著生物類似藥公司可以選擇是否參與BPCIA專利交換程序。

4. 從最近和正在進(jìn)行中的訴訟中獲得的啟示

Amgen v. Sandoz: 法院裁決表明生物類似藥生產(chǎn)商可以選擇是否參與BPCIA專利交換過程。然而,法院裁定在這種情況下,Sandoz在生物類似藥批準(zhǔn)后,而非批準(zhǔn)前,給出180天的商業(yè)營銷通知。一些專家認(rèn)為,這一裁決可能特定于這一事實模式(即Sandoz不參與專利交換程序),并期待在未來案例中有潛在更新。 其他案例: AMGN v. Apotex and JNJ v. HSP/Celltrion: 在兩個案例中,生物類似藥生產(chǎn)商均作為申請人參與專利交換程序 JNJ v. HSP/Celltrion:Celltrion半途提前終止其專利交換程序,并迫使Janssen提出訴訟 AMGN v. Apotex: 也包括138個制造專利,Coherus聲稱其并不構(gòu)成侵犯。

5. 專利訴訟時間

傳統(tǒng)的專利訴訟時間大約4-5年,多方復(fù)審時間大約2.5年。在沒有高危發(fā)行的情況下,即使IP有效,專利訴訟和/或多方復(fù)審可能會對預(yù)期的發(fā)行時間增加2.5-5年。比如Humira的類似藥至少要在2018年的年中才能進(jìn)入市場。

五、一些生物類似藥的典型案例

1. 抗TNF生物藥:新患者的出現(xiàn)發(fā)推動生物類似藥的應(yīng)用

我們預(yù)測大多數(shù)新患者將采用生物類似藥治療

但是,我們認(rèn)為(至少在初期)將傳統(tǒng)藥物治療穩(wěn)定的患者轉(zhuǎn)向生物類似藥治療是很困難的TNF生物藥市場中有很多病人是來自傳統(tǒng)藥物治療很多年的患者。根據(jù)醫(yī)生和納稅人的對話,我們認(rèn)為在最初幾年將病人治療從傳統(tǒng)模式轉(zhuǎn)換到生物類似藥的治療是很困難的。盡管一些生物類似藥研發(fā)的團(tuán)隊正在研究適用傳統(tǒng)藥物的病人是否可以轉(zhuǎn)換到生物類似藥,醫(yī)生做出這種決定需要更長期的結(jié)果。

2. 抗TNFs:歐洲的經(jīng)驗

韓國的Hospirahe 美國的Celltrion聯(lián)合開發(fā)的Inflectra/Remsima(生物類似藥是Remicade)去年在歐洲市場占有率達(dá)到20%,并在2015年二月份擴(kuò)大。

大部分市場可見30%的價格降低,在一些特殊地區(qū)的市場(挪威、芬蘭)可以見到價格急劇下降。生物類似藥的早期市場中,默克公司發(fā)現(xiàn)一些患者從傳統(tǒng)治療向生物類似藥的治療轉(zhuǎn)變,并且保持著生物類似藥的治療,可見這是一個很大的市場。

3.抗TNFs: 潛在的阿達(dá)木單抗商業(yè)戰(zhàn)爭

在生物類似藥的世界,艾伯維參考了阿達(dá)木的特許經(jīng)營商業(yè)策略。阿達(dá)木單抗的適用人群廣是一個競爭優(yōu)勢,尤其體現(xiàn)在其患者都是長期使用的穩(wěn)定的群體。由于群體大,艾伯維可以提供回扣,從而對納稅人有利,即使和群體少但價格便宜的生物類似藥相比也很有競爭優(yōu)勢。結(jié)果是,艾伯維在市場上占據(jù)有利地位。

另外,我們預(yù)測除了類風(fēng)濕性關(guān)節(jié)炎和牛皮癬,仍有超過40%的患者使用阿達(dá)木單抗,這也是限制了生物類似藥使用的主要原因。

據(jù)我們所知,生物類似藥公司正在對類風(fēng)濕性關(guān)節(jié)炎和牛皮癬進(jìn)行臨床III期的實驗。即使生物類似藥被授予安全可靠的標(biāo)簽,醫(yī)生在使用這些藥物時還是以臨床數(shù)據(jù)為主要依據(jù),從而臨床數(shù)據(jù)是決定生物類似藥使用的關(guān)鍵因素。

4.抗TNFs:阿達(dá)木的新制劑提供了額外的市場保護(hù)

艾伯維開發(fā)新的制劑,在申請F(tuán)DA和EMA,并且在不斷地開發(fā)新設(shè)備。申請專利建議新制劑可能涉及到室溫穩(wěn)定性,注射部位低反應(yīng)性,高劑量,以及無針設(shè)備。我們關(guān)注新制劑的更新,在2015年可能會被審批。新制劑是否可以提高患者的治療體驗,艾伯維將會有多少患者群體的轉(zhuǎn)換,以及新制劑是否可以保護(hù)阿達(dá)木的特許經(jīng)營,這些都是不清楚的。

5.G-CSGs:我們期望生物類似藥有顯著的市場侵入率

和TNFs不同,我們期望G-CSFs生物類似藥有一個較廣的市場占有率。

G-CSFs的使用比較短,因此醫(yī)生/納稅人能更輕松的切換患者群體。

另外幾個因素也說明這個家族的生物類似藥市場比重高G-CSFs是通過醫(yī)院渠道,因此成本導(dǎo)向的GPOs就有舉足輕重的地位。市場中有相當(dāng)一部分費用可通過醫(yī)保B部分報銷,醫(yī)生切換到生物類似藥就有額外費用獎勵。

6.G-CSFs:歐洲得出的經(jīng)驗

在歐洲,非格司亭(優(yōu)保津)生物類似藥已經(jīng)占據(jù)超過50%的短效G-CFS市場,五年之內(nèi),非格司亭的市場占有率將超過75%。

在歐洲,山德士的Zarzio有超過30%的患者群,超過了優(yōu)保津。

另外,我們發(fā)現(xiàn)隨著藥物價格的降低,使用G-CSF的人群在擴(kuò)大。

7.G-CSFs:在美國Granix啟動的趨勢

Teva公司的Granix(TBO-非格司亭)在2012年被批準(zhǔn)作為一種新型的生物藥物(作用35(a)途徑)

根據(jù)艾美仕市場研究公司調(diào)查,Granix去年已經(jīng)產(chǎn)生了125百萬美元的盈利。

價格相當(dāng)于優(yōu)保津25%的折扣價,并且占據(jù)25%的銷售市場。

不符合外推,僅允許非骨髓惡性腫瘤患者接受化療時用來減少中性粒細(xì)胞。

8.G-CSFs:醫(yī)療B部分的報銷會擴(kuò)大該類藥的市場占有率

健康與人口服務(wù)部最近在支持退出B部分的生物類似藥的報銷指南。

“美國銷售價格+6”報銷政策推動G-CSFs的市場擴(kuò)大。 若美國銷售價格可行,那么生物類似藥的醫(yī)療報銷可以達(dá)到其WAC的106%。在美國銷售價格實施之后,醫(yī)療報銷可以達(dá)到生物類似藥美國銷售價格的100%和參考產(chǎn)品價格的6%。

相關(guān)新聞

相關(guān)新聞