2016優(yōu)先審評品種火力幾何

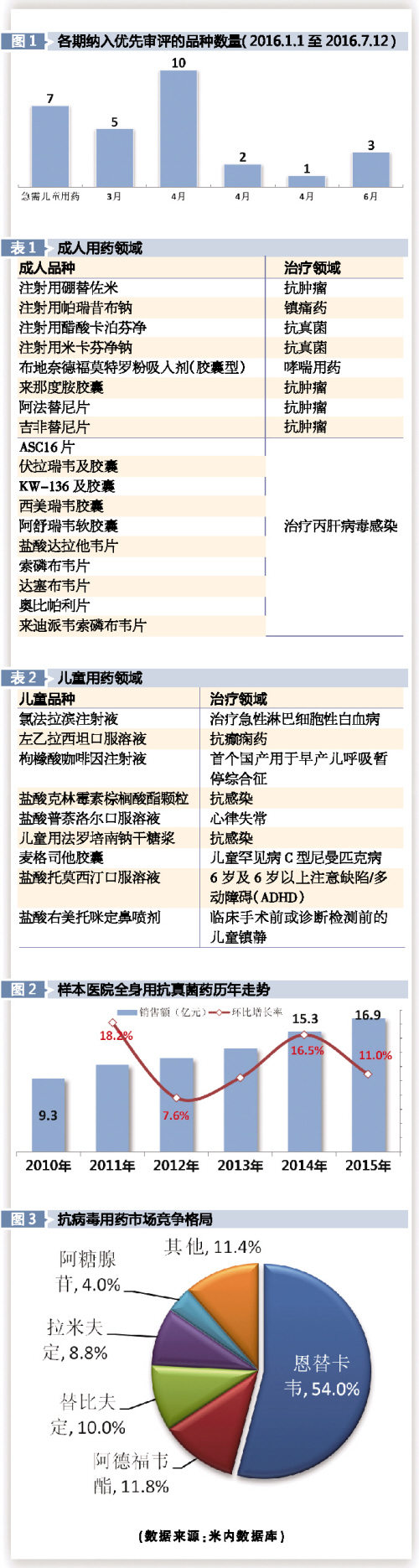

隨著年初CFDA出臺的優(yōu)先審評相關(guān)政策文件后,藥品審評中心迅速行動起來,陸續(xù)公布了納入優(yōu)先審評程序的一些藥品,包括治療HCV的藥物、抗腫瘤的藥物、罕見病的藥物等等。在官網(wǎng)截止7月12日可查詢到已經(jīng)公布的擬納入優(yōu)先審評程序藥品(含臨床急需兒童用藥)公示共有5次。涉及品種28個,具體每期品種數(shù)量如下圖(見圖1)。其中涉及成人用藥品種有18個,兒童用藥品種9個,成人用藥品種最大是在抗腫瘤類、抗丙肝病毒類領(lǐng)域,兒童用藥側(cè)重在罕見病、抗感染類等領(lǐng)域(見表1、表2)。

專利到期重磅品種被追捧

其中有幾個重磅品種:注射用硼替佐米、注射用帕瑞昔布鈉、注射用醋酸卡泊芬凈、注射用米卡芬凈鈉和布地奈德福莫特羅粉吸入劑更為吸引眼球。

以上品種中,除了輝瑞的注射用帕瑞昔布鈉和阿斯利康的布地奈德福莫特羅粉吸入劑專利期分別在2017年4月和2018年9月到期外,另外三個品種的專利期在2016年前已經(jīng)到期。這些品種2015年全球銷售規(guī)模最高是布地奈德福莫特羅粉吸入劑,銷售金額達33.94億美元,強生的注射用硼替佐米也有13.33億美元。隨著國內(nèi)優(yōu)先審評的推進,該類藥物原研廠家的市場優(yōu)勢終將面臨沖擊。而進入優(yōu)先審評的國內(nèi)企業(yè)含江蘇豪森藥業(yè)、湖南科倫制藥、江蘇恒瑞醫(yī)藥、浙江海正藥業(yè)、正大天晴藥業(yè),均為知名的研發(fā)型企業(yè),呈強者愈強的趨勢。

重點品種分析

根據(jù)米內(nèi)網(wǎng)樣本醫(yī)院數(shù)據(jù)可見,抗真菌用藥近年來增速較高,2010年-2015年的年復(fù)合增長率達12.7%,前兩年一直處于高速上升階段,2015年有所回落,但增速依然超過10%。競爭品種中,伏立康唑占了一半以上的市場,卡泊芬凈隨后,也有20.1%的市場比重。米卡芬凈進入前五行列,市場占比為6.4%。廠家競爭以輝瑞、默沙東等外資企業(yè)壟斷了近六成多的市場。

各品種競爭中,伏立康唑原研廠家是輝瑞制藥,四川美大康和四川成都華神合計也有25%左右的比重;卡泊芬凈6年間的年復(fù)合增長率為19%,遠高于整個抗真菌用藥的平均增速水平,江蘇恒瑞的注射用醋酸卡泊芬凈屬于第一家申報,跟隨的競爭者有正大天晴、海思科、奧賽康,由于江蘇恒瑞的品種進行優(yōu)先審評,或?qū)尩孟葯C入場瓜分市場。

抗病毒類用藥近年來一直是研發(fā)的其中一個熱點,在我國樣本醫(yī)院中有超過20個以上品種在銷售,更多是用于乙肝病毒治療藥物。與國內(nèi)市場乙肝用藥相對熱鬧而言,我國治療丙肝抗病毒藥物市場則顯得有些尷尬,至今尚沒有一個專門的口服用藥上市,丙肝的治療方式基本還是傳統(tǒng)的干擾素加利巴韋林。但隨著越來越多國內(nèi)企業(yè)進入該領(lǐng)域的研發(fā),未來幾年這些藥物陸續(xù)上市后,將使得抗病毒類用藥市場規(guī)模迅增。

現(xiàn)在醫(yī)院銷售的抗病毒品種競爭表現(xiàn)以恩替卡韋領(lǐng)先,獨占了一半的市場,阿德福韋酯隨后,也有11.8%的份額,替比夫定、拉米夫定和阿糖腺苷均進入前五行列,前五品種合計占據(jù)了該類藥物88.6%的市場,集中度較高。在進口及一類新藥有拉替拉韋、多替拉韋、替諾福韋酯、恩曲他濱替諾福韋酯、恩曲利替、帕拉米韋和奈韋拉平等品種中,除了帕拉米韋注射劑是我國企業(yè)南新制藥研發(fā)品種外,其他品種均是外資產(chǎn)品。其中吉利德的替諾福韋酯片三年銷售規(guī)模增速高達128.1%,同時該企業(yè)新研發(fā)的抗病毒藥TAF(替諾福韋艾拉酚胺富馬酸)也在向美國和歐盟申請上市中,該藥在臨床試驗中證明低于吉利德已上市藥物(替諾福韋酯)十分之一劑量時,就具有非常高的抗病毒療效,同時可改善腎功能和骨骼方面參數(shù)。葛蘭素史克的多替拉韋雖然尚未有銷售記錄,但其進入國內(nèi)市場,會使得國內(nèi)之前唯一的整合酶抑制劑——默沙東的拉替拉韋市場受到明顯沖擊。

國家公布的優(yōu)先審評抗丙肝病毒藥物涉及西安楊森、太景醫(yī)藥研發(fā)(北京)、歌禮生物科技(杭州)、北京凱因科技、百時美施貴寶、艾伯維、吉立亞科學(xué)等申報單位,除此之外,江蘇豪森、恒瑞醫(yī)藥、科倫藥業(yè)等也在該領(lǐng)域布兵,未來丙肝用藥市場即將熱鬧非凡。

分享到:

相關(guān)新聞

相關(guān)新聞